Com relação ao patrimônio, quando o resultado da operação bens + direitos - obrigações é negativo, convenciona-se denominá-la

Sabendo-se que A = Ativo; P = Passivo e PL = Patrimônio Líquido, na equação patrimonial, ocorrerá situação patrimonial nula quando

Uma empresa apresenta um passivo a descoberto quando: (A = Ativo; P = Passivo e PL = Patrimônio Líquido)

A equação patrimonial é a representação quantitativa do patrimônio de uma entidade. Se o passivo suplantar o ativo, tem-se a seguinte equação:

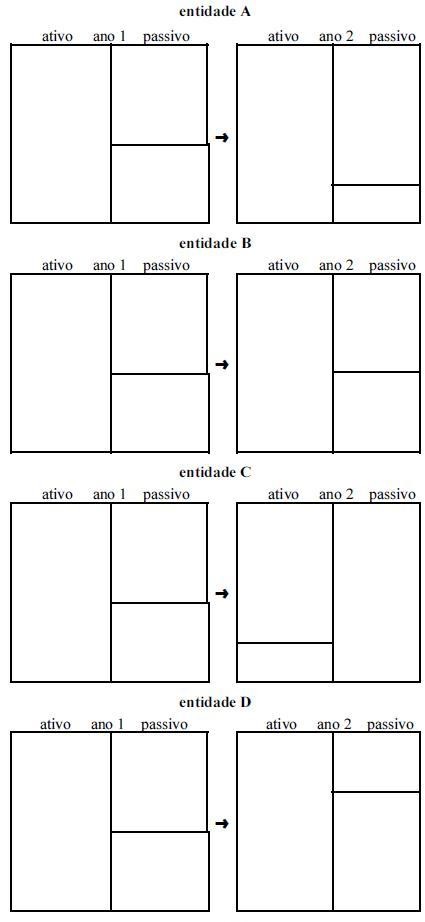

Considere as representações patrimoniais, em forma de diagrama de barras, de quatro entidades contábeis hipotéticas - A, B, C e D - ilustradas acima, para o período de dois anos consecutivos. Com base nessas informações e em relação à situação líquida dessas entidades, julgue os itens de 1 a 3.

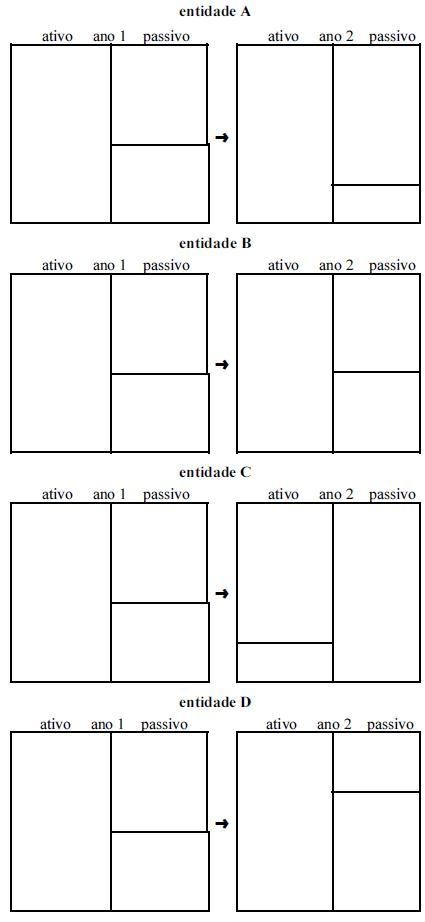

Comparando o período, a situação líquida tornou-se desfavorável apenas para uma das entidades contábeis apresentadas.

Considere as representações patrimoniais, em forma de diagrama de barras, de quatro entidades contábeis hipotéticas - A, B, C e D - ilustradas acima, para o período de dois anos consecutivos. Com base nessas informações e em relação à situação líquida dessas entidades, julgue os itens de 1 a 3.

A situação líquida de uma das entidades manteve-se inalterada no período, sendo correto afirmar que, nesse caso, não houve variação quantitativa no patrimônio dessa entidade.

Se uma empresa possui ativos totais de R$ 1.500.000,00, grau de endividamento geral inferior à unidade e imobilização do patrimônio líquido superior à unidade, então, nesse caso,

tem-se uma situação de passivo a descoberto.

A respeito dos fatos contábeis e das variações patrimoniais

observadas na contabilidade geral, julgue os seguintes itens.

O pagamento de dívida com desconto afeta negativamente o patrimônio líquido da entidade.