Em 31/12/2017, uma entidade apresentava prazo médio de estocagem de 40 dias, prazo médio de recebimento de clientes de 60 dias e prazo médio de pagamento a fornecedores de 120 dias.

Em relação a essa entidade, assinale a afirmativa correta.

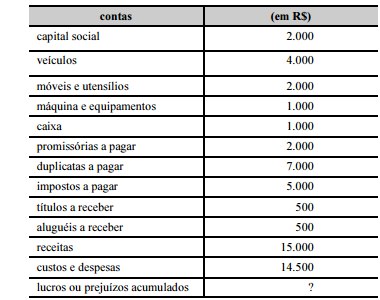

Considerando que a tabela precedente apresenta as únicas contas

relevantes para fins de levantamento do balancete e para a apuração

do resultado do exercício de determinada entidade, julgue os itens

a seguir.

A entidade em questão possui situação patrimonial líquida superavitária, resultante de seguidos lucros auferidos.

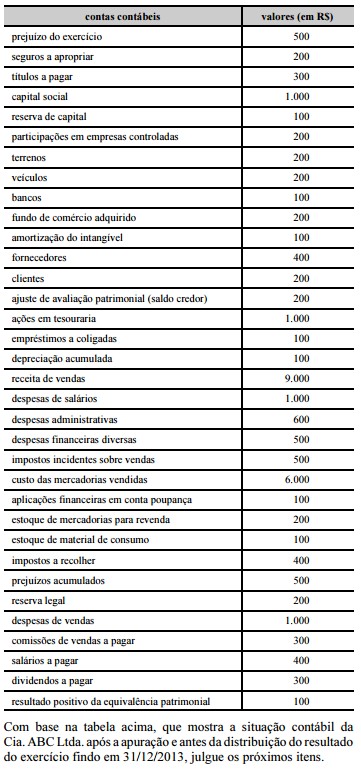

“O Patrimônio Líquido é apurado através do(a):

Com relação à situação patrimonial, assinale a opção INCORRETA.

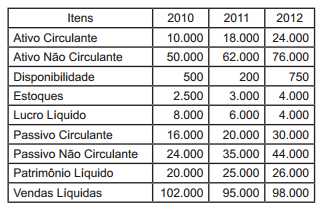

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Com relação à liquidez da empresa, pode-se afirmar que:

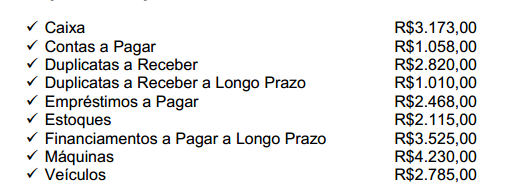

Classifique os saldos patrimoniais apresentados abaixo, de acordo com a sua apresentação no Balanço Patrimonial.

Com base nos saldos acima, assinale a opção CORRETA.

Com relação aos fatos contábeis e respectivas variações patrimoniais, julgue os itens a seguir.

Constituição de provisão para devedores duvidosos, reconhecimento de despesas de salários e pagamento antecipado de prêmios de seguros são eventos que alteram o resultado da empresa.

Considere os seguintes registros:

A: entrada de imóvel recebido em doação;

B: entrada de veículo adquirido a vista;

C: apropriação de despesas de água, luz e telefone;

D: ingresso de recurso decorrente de convênio;

E: lançamento de tributo a receber.

A partir desses registros e com base na perspectiva das variações

patrimoniais, julgue os itens subsequentes.

Os registros C e D demonstram variações patrimoniais qualitativas, uma vez que alteram a composição dos elementos patrimoniais sem afetar o patrimônio líquido.

Uma sociedade empresária é constituída com um capital de R$100.000,00, totalmente integralizado em dinheiro. Após a constituição, a empresa realizou as seguintes transações:

Aquisição de mercadorias por R$50.000,00, neste valor incluído o valor de R$6.000,00, relativo ao ICMS recuperável.

Venda das mercadorias por R$90.000,00, neste valor incluído ICMS, no valor de R$15.300,00.

Despesas com energia do período, no valor de R$900,00.

PIS e COFINS incidentes sobre vendas, no valor de R$3.285,00.

Despesa com aluguéis, no valor de R$1.000,00.

Despesas com salários e FGTS, no valor de R$2.000,00.

Despesa com INSS, no valor de R$400,00.

O lucro foi destinado como se segue:

5% para reserva legal;

40% para dividendos obrigatórios; e

55% para lucros para deliberação da assembleia.

Na Demonstração do Valor Adicionado, o Valor Adicionado Total a Distribuir, é de:

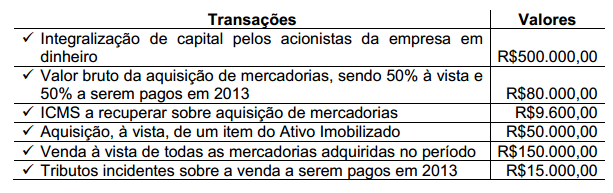

Uma sociedade empresária foi constituída em novembro de 2012. Após a constituição, foram realizadas as seguintes transações no referido ano:

Considerando que estas foram as únicas transações realizadas no ano de 2012 e desconsiderando a incidência de tributos sobre o Lucro, é CORRETO afirmar que na Demonstração dos Fluxos de Caixa do ano de 2012:

Em relação às informações relativas à riqueza criada e sua distribuição apresentada na Demonstração do Valor Adicionado de uma empresa industrial, assinale a opção INCORRETA.

Uma sociedade empresária adquiriu dois terrenos por R$50.000,00 cada um. Na transação, a sociedade emitiu cheque de 20% e aceitou uma duplicata do restante da dívida com vencimento para o fim do mês da operação. No dia seguinte, a empresa aceitou vender um desses terrenos por R$60.000,00, recebendo apenas um cheque de 40% e a promessa de receber o restante em 45 dias. Contabilizando-se as operações de aquisição, venda e baixa do imobilizado indicadas, sem levar em conta quaisquer implicações de ordem tributária e sem ajustes a valor presente, o ativo da empresa aumentará em:

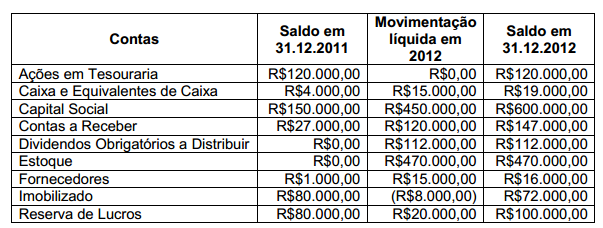

Uma sociedade apresentou o seguinte balancete com as variações do exercício de 2012:

O saldo, em 31.12.2012, do Patrimônio Líquido, apresentado na Demonstração da Mutação do Patrimônio Líquido, é de:

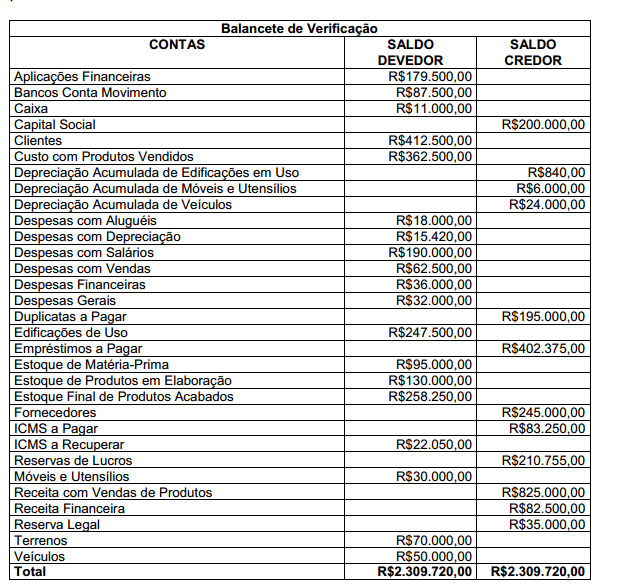

Uma sociedade empresária apresentou o balancete de verificação, a seguir, do período encerrado em 31.12.2012.

O Resultado Antes dos Tributos Sobre o Lucro é de: