A alternativa que apresenta, respectivamente, a conta à débito e à conta a credito, onde serão contabilizadas as despesas fixadas e as receitas previstas no subsistema orçamentário é:

Considerando que os sistemas de custos dos entes públicos objetivam a mensuração, o controle e a avaliação de custos na administração pública, julgue o item.

O acesso à informação de custos permite a avaliação de riscos na aplicação de recursos públicos voltados ao alcance das metas estabelecidas na ação governamental.

Um órgão do setor público transfere determinado ativo imobilizado para uma agência, também do setor público. Sabe-se que o ativo imobilizado transferido estava registrado no órgão de origem por R$ 670.000,00. Adicionalmente, em relação ao ativo em questão, o contador público do órgão verificou que:

(a) a depreciação acumulada totalizava R$ 300.000,00;

(b) havia um registro patrimonial de perda por valor recuperável no valor de R$ 100.000,00.

Assinale a alternativa correta em relação ao registro contábil patrimonial na agência pelo recebimento do ativo imobilizado.

Sobre o Sistema de Informação de Custo do Setor Público (SICSP), é correto afirmar que

Indique o registro contábil CORRETO, considerando que uma entidade pública está realizando o registro das suas receitas para o exercício de 20X2, após a elaboração da Lei Orçamentária, foi identificado o total de R$1.500.000.

Acerca do Plano de Contas Aplicado ao Setor Público (PCASP), assinale a alternativa INCORRETA.

O Plano de Contas Aplicado ao Setor Público - PCASP é considerado um estrutura básica para a escrituração contábil permitindo a contabilização dos atos e fatos praticados pelas entidades públicas. Assim não é correto afirmar sobre os objetivos do PCASP:

A entidade do setor público que elabora e apresenta as demonstrações contábeis sob o regime de competência deve utilizar a Norma Brasileira de Contabilidade Aplicada ao Setor Público – NBC TSP 01 na contabilização das receitas provenientes de transações sem contraprestação.

Com relação a esse tipo de receita, assinale a alternativa incorreta.

O registro contábil no sistema patrimonial referente a perda de valor recuperável dos estoques em 05.12.2018 é:

Uma entidade do setor público contratou um financiamento para aquisição de um prédio para a instalação de uma escola por R$ 900.000,00. Sabe-se que ao final do financiamento, que tem duração de 10 meses, a entidade pagará um montante de R$ 952.678,90 referente ao principal mais o custo efetivo da dívida.

Assinale a alternativa que representa o reconhecimento patrimonial inicial dos encargos dessa transação econômica pelo ente público.

O registro contábil para o lançamento da previsão da receita orçamentária é:

Uma secretaria de habitação adquiriu imóveis residenciais. Sobre este fato, é correto afirmar que estes imóveis devem ser reconhecidos como

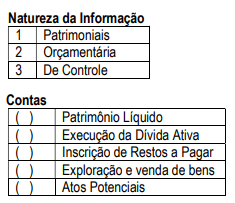

Relacione as naturezas das informações contábeis apresentadas na primeira coluna com as contas registradas na segunda. Em seguida assinale a opção correta.

A sequência correta é:

Com o objetivo de possibilitar a consolidação das contas públicas nos diversos níveis de governo, o Plano de Contas Aplicado ao Setor Público (PCASP/MCASP) definiu critérios para registro de transações relativas ao quinto nível da estrutura de contas.

A partir desses critérios, uma transação envolvendo uma autarquia federal pertencente ao OFSS e uma entidade privada