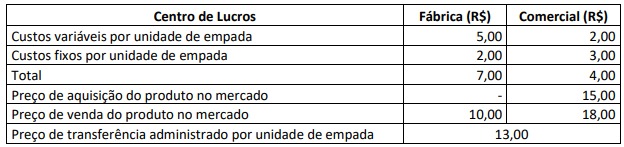

Na administração por Centros de Responsabilidade, a empresa é dividida em unidades, cujos gestores têm seus próprios objetivos e o poder de decisão sobre os recursos que irão utilizar. Com base nesse conceito, suponha que uma sociedade empresária produz e comercializa empadas, sendo dividida em dois centros de lucros: fábrica e comercial. A fábrica adquire os insumos do mercado e produz as empadas a serem comercializadas, depois repassa as empadas produzidas ao comercial, que faz a venda aos clientes finais. A sociedade empresária apresentou as seguintes informações sobre a fabricação e comercialização de seus produtos:

Considerando somente as informações apresentadas e utilizando a metodologia do preço de transferência baseado no preço corrente de mercado, assinale a alternativa que apresenta o lucro operacional do centro de lucro comercial quando a empresa comercializa 100 empadas.

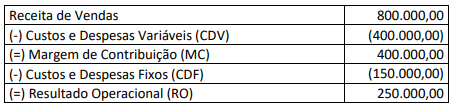

Uma sociedade empresária apresentou as seguintes informações:

A empresa quer aumentar sua produção e vendas em 25%, passando para 5.000 unidades mensais, mantendo o custo fixo em R$ 150.000,00 e o preço de venda unitário em R$ 200,00. Sabendo-se que o custo total (fixo + variável) aumentará de R$ 550.000,00 para R$ 650.000,00, qual será o Grau de Alavancagem Operacional?

A Lei nº 4.320/1964 estatui normas gerais de Direito Financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. De acordo com essa Lei, analise as seguintes assertivas:

I. A Lei do Orçamento conterá a discriminação da receita e despesa de forma a evidenciar a política

econômica financeira e o programa de trabalho do governo, obedecidos os princípios de unidade

universalidade e anualidade.

II. A receita classificar-se-á nas seguintes categorias econômicas: Receitas Correntes e Receitas

Futuras.

III. As Despesas Correntes classificam-se em Despesas de Custeio e Transferências Correntes.

Quais estão INCORRETAS?

Os seguintes conceitos equivalem, respectivamente, a: I – Representam o esforço empregado pela empresa no processo de fabricação de determinado item (mão de obra direta e indireta, energia, horas de máquina, etc.). Não incluem matéria-prima nem outros produtos adquiridos prontos para consumo. II – Custos que não podemos identificar diretamente com os produtos e que necessitamos de rateios para fazer a apropriação. III – Subsistema que deve ter tratamento conceitual adequado, abordagem tecnológica apropriada que propicie atuar com as múltiplas dimensões (temporais, numéricas e organizacionais, etc.), permitindo a análise de séries históricas de custos sob a ótica das atividades-fins ou administrativas do setor público.

Acerca dos mecanismos de funcionamento da contabilidade, julgue o item

O custo de transporte de determinada mercadoria até o estabelecimento da empresa compradora deve ser incluído no custo das mercadorias adquiridas

Relativos à gestão financeira das empresas, Julgue o item

Quando os lucros obtidos por determinada empresa são tributados e, uma vez, distribuíbos aos acionistas, constituem fato gerador de um novo imposto sobre os rendimentos e ocorre a bitributação

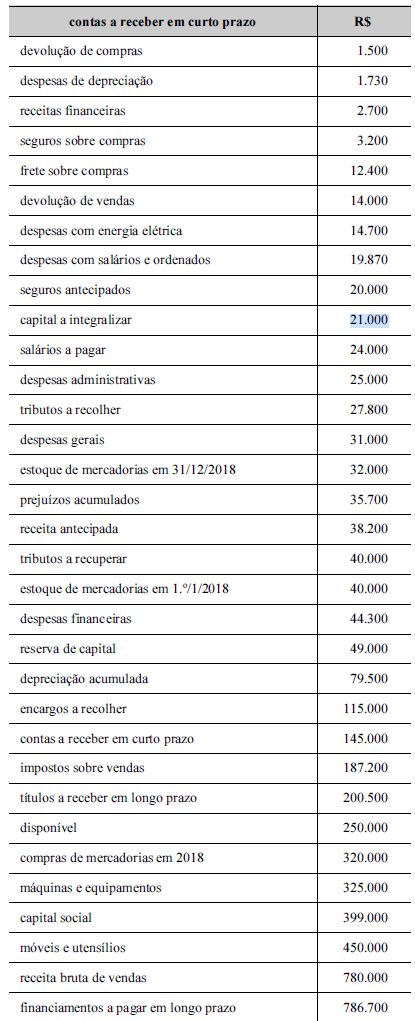

Tabela 3A10-I

A análise da lucratividade das empresas auxilia o gestor na tomada de decisões, sendo a margem bruta um dos indicadores adotados nesse caso. Considerando-se as informações da tabela 3A10-I, é correto afirmar que a margem bruta da referida empresa corresponde a um percentual

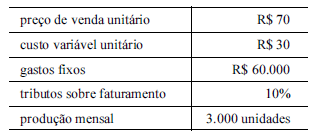

A tabela a seguir mostra dados referentes a uma indústria que comercializa apenas unidades inteiras.

Considerando-se o custeio variável e a análise custo versus volume versus lucro, é correto afirmar que

Um custo que não se altera em termos totais, mas se altera com o aumento das unidades produzidas, é um custo

Qual a soma das Despesas de Capital?

Considerando a legislação vigente, julgue o item

As reversões dos ajustes a valor presente dos ativos e passivos monetários de determinada empresa do ramo industrial deverão ser apropriadas como receitas ou despesas operacionais

Com base na relação Custo/Volume/Lucro, dentre as afirmativas a seguir, estão CORRETAS:

I – Se uma Construtora que tem como Ponto de Equilíbrio a produção e venda de 10 casas/ mês estiver produzindo e vendendo 19 casas/mês, sua Margem de Segurança será de 47,37% aproximadamente.

II – Uma empresa possui um Ponto de Equilíbrio de 10 unidades/mês e Margem de Contribuição de $ 100.000/unidade. Se, em determinado mês, ela estiver produzindo e vendendo 14 unidades/ mês, seu Lucro será de $ 400.000/mês. Se a empresa passar a produzir e vender 17 unidades/mês, alcançará uma Alavancagem Operacional de 3,5 vezes.

III – Uma fábrica de cadeiras possui Margem de Contribuição de $ 210/unidade. Sabendo que seu Ponto de Equilíbrio é de 255 unidades/mês e que, no mês X2, ela produziu e vendeu 300 unidades, pode-se afirmar que, neste mês, seu Lucro foi de $ 9.450.

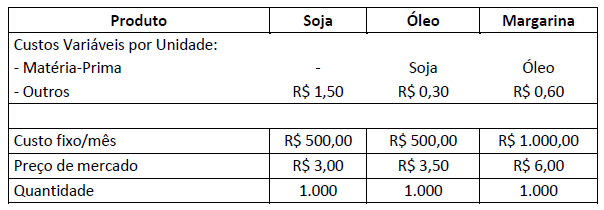

A missão da controladoria é assegurar a otimização do resultado econômico da organização, com a responsabilidade de tornar as informações úteis para breves ou futuras e importantes mudanças no cenário empresarial. O centro de responsabilidade é uma parte, segmento ou subunidade de uma organização, cujo gerente é responsável por um conjunto específico de atividades. A indústria de fabricação de soja e seus derivados avalia o desempenho de seus três centros de responsabilidades (soja, óleo e margarina). Para esse fim, utiliza o Preço de Transferência nas transações internas. Para a determinação do Preço de Transferência, a empresa considera o quanto pagaria no mercado para adquirir prontos seus produtos intermediários. Considerando os dados a seguir, o controller pretende identificar se todos os negócios da empresa são lucrativos.

Observações:

Observações:

- a soja não tem matéria-prima;

- a soja é utilizada como matéria-prima para fabricar o óleo, que é utilizado como matéria-prima para fabricar a

margarina; - não será considerada a alíquota de Imposto de Renda para o cálculo do resultado operacional de cada unidade de

negócio.

Ao analisar os dados e verificar o resultado operacional de cada unidade de negócio, o controller concluiu que:

A empresa Inovação S.A. comercializa fertilizantes e registrou em sua contabilidade ganho com a venda de máquinas e equipamentos no valor de R$1.000.000,00, à vista. Esse valor deve ser contabilizado como

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer: