A Lei Complementar nº 101/2000 estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo na Constituição Brasileira. Em relação à despesa total com pessoal, em cada período de apuração e em cada ente da Federação, não se poderá exceder os seguintes percentuais da receita corrente líquida:

O laudêmio representa que tipo de receita?

A respeito dos principais instrumentos da gestão orçamentária, julgue o item

A classificação de determinada despesa como integrante do orçamento de investimentos das empresas estatais obedece ao critério de esfera orçamentária

Acerca dos aspectos básicos de administração financeira e orçamentária, julgue o item

O princípio orçamentário da anualidade não é respeitado no Brasil, tendo em vista que a lei de diretrizes orçamentárias tem vigência superior a um ano.

Julgue os itens a seguir, relativos à receita pública.

Arrecadação de receita pública é o ato de transferir aos cofres públicos os valores monetários entregues pelos contribuintes.

Julgue os itens a seguir, relativos à receita pública.

São critérios para a classificação da receita orçamentária a sua natureza e a fonte/destinação dos recursos.

Assinale a alternativa que não indica uma receita extra orçamentária:

A respeito dos Registros da Receita Orçamentária, todas as alternativas abaixo estão corretas, EXCETO:

Acerca do plano plurianual, das classificações orçamentárias e da estrutura programática, julgue o item a seguir.

Conforme a classificação da receita orçamentária por indicador de resultado primário, receitas financeiras são aquelas que não alteram o endividamento líquido do governo no exercício financeiro correspondente.

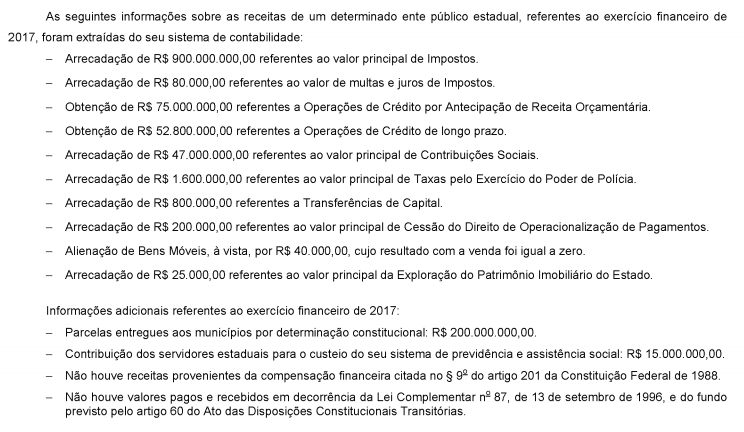

O valor da receita de capital arrecadada no exercício financeiro de 2017 foi, em reais,

O tributo que tem como um dos fatos geradores a utilização, efetiva ou potencial, de serviço público específico e divisível, prestado ao contribuinte ou posto à sua disposição, é denominado

Dentre as receitas abaixo listadas, quais NÃO são classificadas como Receitas Orçamentárias Correntes?

No início do segundo semestre de um dado exercício, em decorrência da queda na arrecadação tributária e após levantamento dos montantes de tributos vencidos, o gestor de um ente público propôs o perdão das multas e juros de mora em função do atraso no pagamento. O objetivo era incentivar a arrecadação ao menos do valor principal dos tributos para melhorar a situação financeira do ente.

Esse tipo de renúncia de receita é denominado:

Suponha que um Estado, enfrentando severa queda de arrecadação de impostos e dificuldade de pagar sua folha de pessoal ativo, pretenda alienar parcela de seu patrimônio imobiliário, que apresenta ociosidade em relação às efetivas necessidades de afetação para finalidades públicas. Com o produto da alienação dos imóveis, pretende obter receita extraordinária destinada às referidas despesas de pessoal, além de outras de custeio em geral e também para investimentos em infraestrutura. De acordo com as disposições da Lei de Responsabilidade Fiscal, tal pretensão afigura-se juridicamente

Considere as seguintes informações quanto à despesa total com pessoal que foram extraídas do sistema contábil do Poder Judiciário de um determinado Estado e que se referem ao exercício financeiro de 2017.

− Despesa empenhada: R$ 143.000.000,00

− Despesa liquidada: R$ 141.000.000,00

− Despesa paga: R$ 140.900.000,00

− Despesa reconhecida no resultado patrimonial conforme o regime de competência: R$ 141.000.000,00

A Receita Corrente Líquida do Estado referente ao exercício financeiro de 2017 foi R$ 2.500.000.000,00.

De acordo com as determinações da Lei Complementar nº 101/2000, o Poder Judiciário, em 31/12/2017,