A respeito de sistemas de amortização e de taxas de juros de empréstimos bancários, julgue o item a seguir.

Em uma economia inflacionária, a taxa real de juros para um empréstimo bancário será sempre maior que a correspondente taxa nominal.

A conduta do Contabilista deve ser pautada nos princípios de consideração, respeito, apreço e solidariedade, em consonância com os postulados de harmonia da classe. O espírito de solidariedade, mesmo na condição de empregado, não induz nem justifica a participação ou conivência com erro ou com atos infringentes de normas técnicas ou legais que regem o exercício da profissão.

De acordo com o artigo 12 do Código de Ética , a transgressão de preceito constitui infração ética, sancionada, segundo a gravidade, com a aplicação de uma das seguintes penalidades, EXCETO:

Em junho de 2017, a Secretaria da Receita Federal, (SPED Escrituração Contábil Fiscal) fez a atualização das Tabelas Dinâmicas e Planos de Contas Referenciais — Leiaute 3.

Dentre as tabelas atualizadas, encontra-se a L100A, que trata do Plano de Contas Referencial — Contas Patrimoniais — Pessoas Jurídicas em Geral.

De acordo com as orientações, contidas na aludida tabela L100A, as contas que registram os juros sobre o capital próprio a receber devem ser classificadas, no Balanço Patrimonial, de acordo com esse plano de contas referencial, no

A Empresa Ilha de Comandatuba S.A. recebeu a informação do escritório de contabilidade Escrita Certa Ltda., que o mesmo não mais continuará prestando os serviços de contabilidade. A Empresa Ilha de Comandatuba S.A. indicou o escritório Master Contabilidade Ltda. para iniciar os trabalhos, a partir de 30/09/2015. A empresa tem como obrigação acessória entregar a DCTF e a ECF − Contribuições do mês de setembro em data posterior a rescisão contratual. A responsabilidade de entrega das obrigações acessórias são

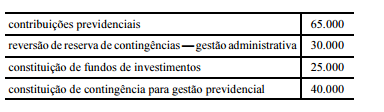

Na elaboração da demonstração da mutação do patrimônio

social de determinada entidade fechada de previdência

complementar, identificou-se que o patrimônio social, no início do

período, era de 105.000 unidades monetárias (UMs). No decorrer

do exercício, foram contabilizados, em UMs, os seguintes

resultados:

Tendo como referência essas informações, julgue os itens que se

seguem.

As deduções ao patrimônio social inicial somaram mais de

60.000 UMs.

Acerca do registro contábil das aplicações financeiras, julgue o próximo item.

A marcação a mercado no carregamento dos ativos de renda

fixa prefixados de um fundo de investimento pode ocasionar

rentabilidade negativa em períodos de subidas bruscas de taxas

de juros.

Com relação a procedimentos contábeis e planificação das

entidades fechadas de previdência complementar (EFPC), julgue os

seguintes itens.

Resultados negativos de investimentos da gestão previdencial

devem ser inscritos como deduções do patrimônio social.

Na elaboração da demonstração da mutação do patrimônio

social de determinada entidade fechada de previdência

complementar, identificou-se que o patrimônio social, no início do

período, era de 105.000 unidades monetárias (UMs). No decorrer

do exercício, foram contabilizados, em UMs, os seguintes

resultados:

Tendo como referência essas informações, julgue os itens que se

seguem.

Mais de 65.000 UMs foram adicionadas ao patrimônio social

inicial.

Com relação a séries de valores, valores atual e futuro e contas a

receber, julgue os itens seguintes.

Com a finalidade de constituir–se um fundo para aposentadoria,

deve–se adotar o modelo básico de capitalização, caracterizado

por pagamentos mensais, de igual valor, durante trinta anos, a

partir do momento da assinatura do contrato.

A contabilidade é objetivamente um sistema de informação e avaliação destinado a prover seus usuários com demonstrações e análise de natureza econômica e financeira. As entidades de fins não econômicos apresentam denominações e contas específicas que são representadas em seus demonstrativos. A denominação “Demonstração do Resultado”, para organizações sem fins lucrativos, deverá ser substituída por demonstração

A Escrituração Contábil Digital (ECD) foi instituída por instrução normativa da Receita Federal do Brasil. Nesse contexto,

Segundo a Secretaria da Receita Federal, o SPED consiste na modernização da sistemática atual do cumprimento das obrigações acessórias, transmitidas pelos contribuintes às administrações tributárias e aos órgãos fiscalizadores, utilizando–se da certificação digital para fins de assinatura dos documentos eletrônicos, garantindo assim a validade jurídica dos mesmos apenas na sua forma digital.

Assim, uma das premissas do SPED é

A moeda funcional reflete as transações, os eventos e as condições subjacentes que são relevantes para a entidade. Portanto, uma vez que ela seja determinada, somente pode ser alterada se houver mudança nas transações, nos eventos e nas condições subjacentes.

Assinale a alternativa que apresenta, corretamente, como o efeito da alteração na moeda funcional deve ser tratado, contabilmente, pela entidade.