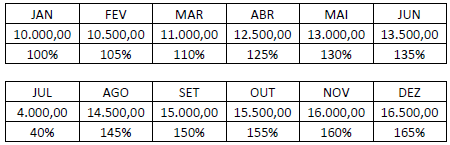

O auditor independente da Cia. Feliz Dia elaborou a seguinte tabela para analisar a evolução das receitas faturadas pela empresa ao longo dos meses; observe.

Considerando o disposto na NBC TA 330, qual o tipo de procedimento que utiliza o apresentado como uma de suas ferramentas?

No Laudo Pericial encontra-se discriminado pelo perito contábil o seguinte quesito e resposta: “Queira o senhor perito informar se o autor goza de boa saúde física e mental para suportar o resultado do processo? Resposta: Quesito estranho à matéria contábil”.

Considerando o disposto, pode-se afirmar que o tipo de quesito apresentado pode ser identificado como:

Os princípios fundamentais de ética profissional relevantes

para o auditor quando da condução de auditoria de

demonstrações contábeis são:

Acerca dos procedimentos periciais, informe se é verdadeiro (V) ou falso (F) o que se afirma a seguir e assinale a alternativa com a sequência correta.

( ) O exame é a análise de livros, registros de transações e documentos.

( ) A certificação é o ato de atestar a informação trazida ao laudo ou ao parecer pelo perito.

( ) A avaliação é o ato de estabelecer o valor de coisas, bens, direitos, obrigações, despesas e receitas.

De acordo com as Normas Brasileiras de Contabilidade, editadas pelo Conselho Federal de Contabilidade (CFC), a NBC TI 01: Da Auditoria Interna, aprovada pela Resolução CFC no 986/2003, em vigor desde 1o de janeiro de 2004, os procedimentos de Auditoria Interna constituem exames e investigações, incluindo os testes de observância e os testes substantivos.

A aludida NBC TI 01 estabelece, também, que os testes substantivos visam à obtenção de

Acerca das conciliações contábeis e do balancete de verificação, julgue o item a seguir.

A auditoria contábil tem a mesma finalidade da perícia contábil.

A NBC TA 580 (R1) – Representações Formais apresenta os objetivos do auditor. NÃO representa um objetivo elucidado pela referida norma:

A NBC TA 200 (R1) – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria apresenta vários termos e com seus respectivos significados. Diante do exposto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) Informação contábil histórica: informação expressa em termos financeiros em relação a uma entidade específica, derivada principalmente do sistema contábil da entidade, a respeito de eventos econômicos ocorridos em períodos passados ou de condições ou circunstâncias econômicas em determinada data no passado.

( ) Ceticismo profissional: aplicação do treinamento, conhecimento e experiência relevantes, dentro do contexto fornecido pelas normas de auditoria, contábeis e éticas, na tomada de decisões informadas a respeito dos cursos de ação apropriados nas circunstâncias do trabalho de auditoria.

( ) Administração: pessoa ou organização com a responsabilidade de supervisionar de forma geral a direção estratégica da entidade e obrigações relacionadas com a responsabilidade da entidade. Isso inclui a supervisão geral do processo de relatório financeiro. Para algumas entidades, os responsáveis pela governança podem incluir empregados da administração, por exemplo, membros executivos de conselho de governança de uma entidade do setor privado ou público, ou sócio-diretor.

( ) Distorção: diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável. As distorções podem originar-se de erro ou fraude. Quando o auditor expressa uma opinião sobre se as demonstrações contábeis foram apresentadas adequadamente, em todos os aspectos relevantes, as distorções também incluem os ajustes de valor, classificação, apresentação ou divulgação que, no julgamento do auditor, são necessários para que as demonstrações contábeis estejam apresentadas, adequadamente, em todos os aspectos relevantes.

A sequência está correta em

A matriz de planejamento é o papel de trabalho em que são registrados os passos e procedimentos a serem realizados na fase de execução para que o objetivo da auditoria seja alcançado.

As opções a seguir listam funções da matriz de planejamento, à exceção de uma. Assinale-a.

Considere:

I. Verificação de registros, documentos e ativos tangíveis.

II. Acompanhamento de processo ou procedimento quando de sua execução.

III. Obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade.

IV. Obtenção de informações perante pessoas físicas ou jurídicas conhecedoras das transações e das operações, dentro ou fora da entidade.

Consoante dispõe a NBC TI 01, são procedimentos relacionados aos testes de observância o que consta em

Na aplicação de sanções previstas no Código de Ética Profissional, pode ser considerada circunstância agravante

Sabendo que, apesar de as classes das afirmações de auditoria contidas nas Normas Brasileiras de Contabilidade aplicadas à Técnica de Auditoria (NBC TA) no Brasil seguirem o modelo das Normas Internacionais de Auditoria (NIA), essa classificação é diferente da utilizada nas normas de auditoria nos Estados Unidos da América (EUA), por exemplo, assinale a opção correta, a respeito das características gerais das afirmações aplicadas no Brasil.

Julgue os próximos itens, que versam sobre fraude e erro.

O ceticismo profissional é uma postura que alerta o auditor

para a existência de possíveis fraudes na empresa auditada.

Conforme as definições propostas pelas Normas Internacionais para a Prática Profissional de Auditoria Interna, emitidas pelo Institute of Internal Auditors, a atividade cuja natureza e escopo estão sujeitos a um acordo com o cliente do trabalho é:

Em relação ao controle interno administrativo no âmbito do Poder

Executivo federal, julgue os itens a seguir.

Os princípios de controle interno administrativo incluem a

previsão para que os funcionários gozem férias regularmente

e a redução de rodízio entre as funções, a fim de melhorar a

eficiência dos profissionais em relação aos serviços prestados.