Conforme o pronunciamento do Comitê de Pronunciamentos Contábeis que trata de estoque, os estoques devem ser avaliados ao menor valor entre o custo e o

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue os itens subsequentes.

A margem de contribuição em termos percentuais é calculada pela divisão da margem de contribuição monetária pelos custos variáveis do período.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue os itens subsequentes.

Considere-se que uma empresa possua margem de contribuição por unidade igual a R$ 5 e custos e despesas fixas iguais a R$ 3.500. Nessa hipótese, o ponto de equilíbrio contábil será atingido após a venda de 800 unidades.

No que se refere à contabilidade de custos e aos seus usos para fins de valoração de estoques e de gestão, julgue os itens subsequentes.

Em uma entidade na qual todos os produtos fabricados em determinado período forem vendidos, não havendo quaisquer estoques iniciais ou finais, as metodologias de custeio por absorção e variável evidenciarão o mesmo resultado final do exercício.

Uma pequena indústria fabrica somente três produtos: produto A, produto B e produto C. Apesar de serem produtos distintos, eles têm em sua composição a matéria-prima X. O custo da matéria-prima X é de R$ 2,00 por kg e, no mês de fevereiro de 2022, o consumo dessa matéria-prima para produzir cada um dos produtos foi:

- Produto A 6 kg de matéria-prima por unidade produzida.

- Produto B 2 kg de matéria-prima por unidade produzida.

- Produto C 8 kg de matéria-prima por unidade produzida.

Outras informações levantadas em fevereiro de 2022:

- A pequena indústria produziu 1.000 unidades de cada produto e trabalhou com sua capacidade normal de produção;

- O total dos Custos Fixos Indiretos de fabricação foi de R$ 43.000,00. Esse valor foi assim rateado entre os produtos: 30% para o Produto A, 35% para o Produto B e 35% para o Produto C; e,

- O Custo Total da mão de obra direta para fabricação dos três produtos foi de R$ 40.000,00. Esse valor foi assim distribuído aos produtos: 25% para o Produto A, 30% para o Produto B e 45% para o Produto C.

Considerando única e exclusivamente as informações disponibilizadas, assinale a alternativa que evidencia o custo unitário de cada unidade do produto A, produto B e produto C, respectivamente.

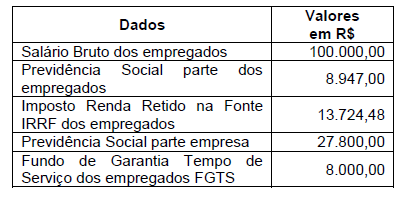

Uma empresa comercial, não optante pelo Simples Nacional não abrangida pela desoneração da folha de pagamento, apresentou no último mês os dados da folha de pagamento dos empregados que estão no quadro a seguir:

Considerando o quadro apresentado, assinale a alternativa que apresenta o total de custos para a empresa, relativos à folha de pagamento de funcionários, no último mês.

A empresa Scipião Ltda. produz móveis rústicos para área externa e um de seus vários produtos é um pufe feito em alumínio e corda náutica. Considere as informações de alguns dos recursos necessários à produção e venda dos pufes:

− Mão de obra dos tecelões: a empresa paga os tecelões por unidade de pufe tecido.

− Mão de obra dos supervisores de produção: os empregados recebem um salário mensal e supervisionam a produção de todos os produtos da fábrica ao mesmo tempo.

− Mão de obra dos vendedores: os vendedores recebem 10% sobre o preço líquido de venda de cada unidade de pufe vendida.

− Energia elétrica para iluminação geral da fábrica: os valores são apurados em conformidade com a medição mensal realizada pela empresa de energia elétrica e o espaço é utilizado para a produção de todos os produtos ao mesmo tempo.

− Aluguel da loja de fábrica: a empresa paga um valor mensal pelo aluguel do espaço onde os pufes já finalizados são expostos para venda, juntamente com os outros produtos da empresa.

Com a finalidade de apurar o custo de produção do objeto de custeio unidade de pufe, a empresa classifica

Assinale a alternativa que apresenta uma vantagem e uma desvantagem do método de custeio por absorção.

Considere as informações obtidas pela contabilidade de custos da empresa “Cia Sempre Alerta S.A.”. Quantidade vendida = 293 unid. Preço de Venda = R$ 750,00/unid. Aluguel = R$ 23.000,00/mês. Depreciação = R$ 15.000,00/mês. Seguro = R$ 28.000,00/mês. IPTU = R$ 6.000,00/mês. Custos e Despesas Variáveis = R$ 430,00/unid. A Margem de Segurança Operacional, em unidades, é de

De acordo com a norma contábil relacionada a investimentos,

o conceito “compartilhamento, contratualmente

convencionado, do controle de negócio, que existe somente

quando decisões sobre as atividades relevantes

exigem o consentimento unânime das partes que compartilham

o controle” é aplicado a

Sobre os tipos de custeio, considere:

- A diferença básica entre o método de Custeio por Absorção e o método de Custeio Direto está em como esses métodos tratam dos custos fixos.

- No Custeio por Absorção todos os custos de produção, sejam eles diretos ou indiretos, fixos ou variáveis, são incluídos no custo do produto para fins de custeio dos produtos vendidos e dos produtos que permanecem nos estoques.

- O método de Custeio Direto é derivado da aplicação direta dos princípios fundamentais de contabilidade, pois está de acordo com o regime de competência e confrontação de receitas e despesas, ou seja, é considerado como custo do período todos os custos de produção referentes aos produtos que foram vendidos no período.

- Empresas que possuem produção contínua devem adotar o sistema de Custeio por Ordem, ao passo que as empresas que possuem produção intermitente devem adotar o sistema de Custeio por Processo.

- O sistema de custos denominado ABC permite um controle mais efetivo dos gastos, e os custos indiretos não são tratados mais por atividade, mas, sim, por produtos.

Está correto o que consta APENAS de

A Companhia BETA fabrica um único tipo de produto e apresentou as seguintes informações em determinado período:

• Quantidade Produzida: 16.000 unidades;

• Custos Variáveis: R$ 200.000,00;

• Custos Fixos: R$ 120.000,00;

• Despesas Variáveis: R$ 70.000,00;

• Despesas Fixas: R$ 30.000,00;

• Quantidade Vendida: 11.000 unidades; e,

• Preço de Venda Unitário: R$ 35,00.

De acordo com as informações anteriores e considerando o custeio por absorção, assinale a alternativa correspondente ao Resultado Bruto e ao Resultado Líquido do Período, respectivamente.

A Sociedade Empresária “A” produz um único produto e sua produção atual está em 80% de sua capacidade total. Toda essa produção já foi contratada para ser vendida ao preço de R$ 1,00 por unidade para a Sociedade Empresária “B”. A Sociedade Empresária “C” mostrou-se interessada em adquirir 10.000 unidades do produto da Sociedade Empresária “A”, mas se o preço de venda fosse de R$ 0,60 por unidade. Sabe-se que os custos de produção da Sociedade Empresária “A” – independentemente de aceitar ou não a proposta de “C” – são caracterizados da seguinte maneira: Custo Fixo total R$ 25.000,00 e Custo Variável R$ 0,50 por unidade. Outra informação relevante é que a capacidade total de produção da Sociedade Empresária “A” é de 100.000 unidades. Se a Sociedade Empresária “A” aceitar a proposta da Sociedade Empresária “C”, a margem de contribuição total após o incremento de 10.000 unidades na produção atual será de

A empresa Alfa atinge seu ponto de equilíbrio contábil nos meses em que vende 100 unidades de seu produto ao preço de R$ 20,00 cada. Se os seus custos variáveis correspondem a R$ 15,00 a unidade, qual o montante de seus custos fixos mensais?

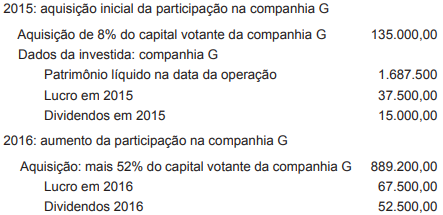

A companhia V, que adquiriu uma participação acionária no capital votante da companhia G, apresentou as seguintes informações referentes a esse investimento, em reais:

Considerando-se as informações apresentadas pela companhia V sobre seu investimento na companhia G; considerando-se que o investimento avaliado pelo método de custo em 2015 passou a ser avaliado pelo método de equivalência patrimonial em 2016 e considerando-se, ainda, que a participação no capital votante da companhia G passou de 8% para 60%, verifica-se que o valor do ajuste do investimento a ser contabilizado no patrimônio líquido da companhia V, em 2016, em reais, é de