O prazo fixado na Lei de Responsabilidade Fiscal para os Tribunais de Contas emitirem parecer prévio conclusivo sobre as contas, se outro não estiver previsto nas cons- tituições estaduais ou nas leis orgânicas municipais, é de

As questões de números 37 a 39 referem-se à Lei

de Responsabilidade Fiscal.

São partes integrantes da lei de diretrizes orçamentárias os anexos de

As questões de números 37 a 39 referem-se à Lei

de Responsabilidade Fiscal.

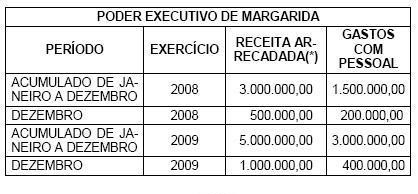

Considere a seguinte tabela:

(*) Receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras também correntes, já realizadas as deduções previstas na LRF e excluídas as duplicidades.

Comparando-se os exercícios de 2008 e 2009, tomando como referência os respectivos meses de dezembro, é correto afirmar que o percentual de gastos com pessoal sobre a receita corrente líquida do Poder Executivo do Município de Margarida

É requisito essencial da responsabilidade na gestão fiscal instituição de todos os tributos da competência constituciona do ente da Federação. Se um Estado-membro deixar de instituir imposto de sua competência haverá previsão legal para

Com relação ao direito financeiro e econômico pátrio, julgue os

itens de 90 a 94.

Projeto de lei de iniciativa do Poder Executivo municipal que proponha reajustamento dos benefícios previdenciários de seus servidores, com o fim de preservar o valor real das transferências, não estará sujeito às exigências da Lei de Responsabilidade Fiscal relativas à compensação fixada em seu art. 17, ainda que aumente despesas obrigatórias de caráter continuado.

Com a edição da LRF, a LDO recebeu em seu conteúdo uma série de novas e importantes atribuições. Essas atribuições incluem

A respeito das normas de controle da gestão pública instituídas

pela Lei Complementar n.º 101/2000 - Lei de Responsabilidade

Fiscal (LRF) -, julgue os itens de 55 a 62.

Se um município pretende aumentar o número de crianças atendidas pelo programa de merenda escolar, deve fazê-lo somente depois de cumpridas as exigências para a criação ou expansão de despesas obrigatórias de caráter continuado.

Com relação a conceitos e dispositivos da LRF, julgue os itens abaixo.

I O resultado nominal é apurado com base na diferença entre as chamadas receitas não financeiras e as despesas não financeiras. Para essa operação devem ser deduzidos, do total das receitas orçamentárias arrecadadas, os totais das operações de crédito, as receitas de privatização, a anulação de restos a pagar e as receitas provenientes de aplicações financeiras. Na apuração da despesa, devem ser descontadas as despesas com juros e amortização da dívida, bem como anulação de restos a pagar inscritos no exercício anterior.

II Metas fiscais são valores projetados para o exercício financeiro e que, depois de aprovados pelo Poder Legislativo, servem de parâmetro para a elaboração e a execução do orçamento. Para obrigar os gestores a ampliar os horizontes do planejamento, as metas devem ser projetadas para os próximos três anos, isto é, o exercício a que se referem e os dois seguintes.

III A partir da LRF, além de opcional, a reserva de contingência terá o seu montante fixado na LPPA, discriminado o valor de cada exercício financeiro, em percentual da receita corrente líquida, e os seus recursos serão destinados exclusivamente ao atendimento dos passivos contingentes relacionados no anexo de riscos fiscais da LDO.

IV Constitui requisito essencial da responsabilidade na gestão fiscal a instituição, previsão e efetiva arrecadação de todos os tributos da competência constitucional do ente da Federação.

Estão certos apenas os itens

A respeito das normas de controle da gestão pública instituídas

pela Lei Complementar n.º 101/2000 - Lei de Responsabilidade

Fiscal (LRF) -, julgue os itens de 55 a 62.

No âmbito da União, a mensagem que encaminhar o projeto de lei de diretrizes orçamentárias deverá discriminar os objetivos das políticas nacionais de natureza monetária, creditícia e cambial, bem como as metas de inflação, para o exercício subsequente.

Segundo a Lei Complementar nº 101/2000 e Lei nº 4.320/64, está INCORRETA a seguinte afirmação

Julgue os itens subsecutivos, acerca do direito financeiro.

Considere a seguinte situação hipotética.

O estado da Bahia concedeu redução da alíquota de ICMS. Para isso, realizou estimativa do impacto orçamentário-financeiro no exercício em que deverá ser iniciada sua vigência e nos dois seguintes, atendendo ao disposto na lei orçamentária vigente, mediante a instituição de medidas de compensação, por meio de aumento de receita, com a elevação de alíquotas de outros tributos de sua competência. Nessa situação, as medidas de compensação poderão ser implementadas posteriormente à concessão do benefício.

A legislação vigente sobre responsabilidade fiscal contempla aspectos importantes da política tributária. Acerca desse assunto, assinale a opção correta.

Os Tribunais de Contas também têm que prestar contas. Segundo a Lei de Responsabilidade Fiscal, o parecer sobre as contas do Tribunal de Contas da União deverá ser emitido

Para responder às questões de números 30 a 32

considere a Lei de Responsabilidade Fiscal.

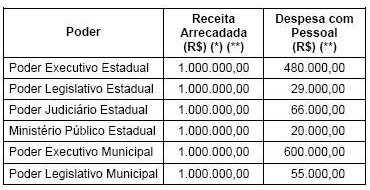

Considere a tabela abaixo.

(*) Receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras também correntes, já realizadas as deduções previstas na LRF e excluídas as duplicidades.

(**) Receita e despesa referentes ao acumulado de janeiro a dezembro de 2009, tomado o mês de dezembro de 2009 como referência.

Estão acima do limite de gastos com pessoal sobre a receita corrente líquida

A respeito da receita pública, assinale a opção correta.