Uma entidade pública realizou regular licitação para a compra de computadores. A entrega dos computadores foi efetivada e devidamente atestada pelo órgão público em 31/12/2020. Contudo, em virtude de burocracia interna da entidade, o pagamento só foi realizado trinta dias após a entrega dos computadores.

Tendo como referência essa situação hipotética, julgue o item que se segue.

Para o correto lançamento, a despesa empenhada relativa à compra dos computadores deve ter sido registrada contabilmente, em 2020, como restos a pagar não processados.

Julgue o item subsequente, relativos à estrutura da codificação definida para as fontes ou destinações de recursos e sua utilização na previsão e execução orçamentárias.

Há a necessidade de identificação do exercício ao qual se referem os valores extraorçamentários, a exemplo do que acontece com os demais recursos financeiros.

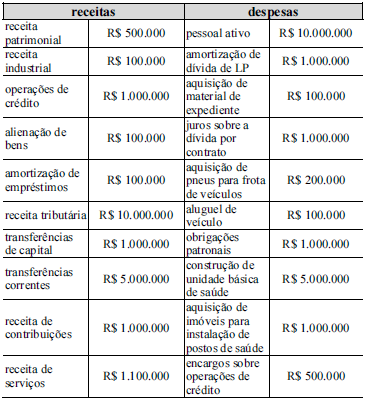

Determinada entidade do setor público apresentou o demonstrativo financeiro relativo a receitas e despesas recebidas em 2019, conforme o quadro hipotético seguinte.

Com base nos dados apresentados no texto, o valor correto das receitas de capital é

No que concerne à despesa orçamentária, julgue os itens subsequentes.

I Exemplo do conflito entre os conceitos de despesa patrimonial e despesa orçamentária é o tratamento dos eventos de suprimento de fundos, que, embora percorram os três estágios da despesa orçamentária, não afetam o patrimônio líquido do ente e, portanto, não representam uma despesa patrimonial.

II Transferência é o ato de entregar recursos financeiros a outro ente da Federação ou a consórcio público, para a execução de ações de responsabilidade ou competência do ente que os entregou.

III Livros e outros materiais bibliográficos destinados às bibliotecas públicas, em razão de sua durabilidade, são classificados como materiais permanentes e, portanto, são incorporados ao patrimônio público.

IV A despesa cuja inscrição como restos a pagar tenha sido cancelada, mas para a qual o direito do credor ainda esteja vigente, poderá receber tratamento de despesa de exercício anterior.

Estão corretos apenas os itens

Julgue o item a seguir acerca dos estágios e da execução de despesa e receita públicas

Na etapa do recolhimento da receita pública, deve ser observado o princípio de unidade de tesouraria.

Com relação à classificação da receita pública quanto à natureza, julgue o seguinte item, de acordo com a Lei n.º 4.320/1964.

As receitas correntes tributárias compreendem as de impostos, as de taxas e as de contribuições (inclusive de melhoria).

Assinale a opção correta a respeito de receita pública

Quanto à despesa pública, julgue o item a seguir.

Na etapa de liquidação da despesa, é verificado o direito adquirido pelo credor ao seu recebimento, com base nos seus títulos e documentos comprobatórios.

A respeito de despesas de exercícios anteriores e restos a pagar, julgue os itens a seguir.

I Existem dois tipos de restos a pagar: os processados e os não processados, os quais se distinguem pelo exercício em que as despesas foram empenhadas.

II Despesas de exercícios anteriores, para as quais o orçamento respectivo consignava crédito próprio, com saldo suficiente para atendê-las, mas que não tenha sido processado na época prevista, constituem-se no reconhecimento de compromisso, após o encerramento do exercício, decorrente de gasto público.

III Despesas de exercícios anteriores são aquelas cujos fatos geradores ocorreram em exercícios anteriores àquele em que devia ocorrer o pagamento.

Assinale a opção correta.

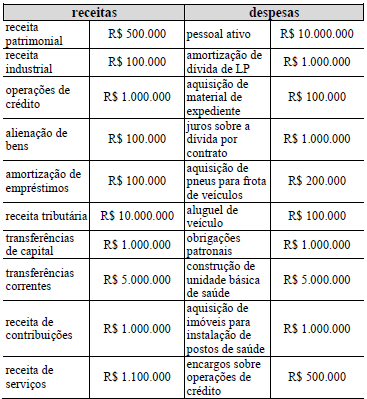

Determinada entidade do setor público apresentou o demonstrativo financeiro relativo a receitas e despesas recebidas em 2019, conforme o quadro hipotético seguinte

Com base nos dados mostrados no texto, o valor correto das despesas de capital é

Além do correto reconhecimento das receitas orçamentárias, é necessário considerar os casos em que existe a necessidade de restituição, devendo, neste caso, ser lançada como dedução da receita orçamentária de acordo com o Manual de Contabilidade Aplicada ao Setor Público. Nesse contexto, analise as afirmações a seguir:

I. O processo de restituição consiste na devolução total ou parcial de receitas orçamentárias que foram recolhidas a maior ou indevidamente, as quais, em observância aos princípios constitucionais da capacidade contributiva e da vedação ao confisco, devem ser devolvidas.

II. Como correspondem a recursos arrecadados que não pertencem ao ente público e não são aplicáveis em programas e ações governamentais sob a responsabilidade do arrecadador, existe a necessidade de autorização orçamentária para sua devolução.

III. Se fosse registrada como despesa orçamentária, além da referida autorização orçamentária, a receita corrente líquida ficaria com um montante maior que o real, pois não seria deduzido o efeito dessa arrecadação imprópria.

Quais estão corretas?

No final do exercício financeiro de 2019, uma determinada prefeitura, após cumprir todos os procedimentos, inscreveu na dívida ativa parcelas de IPTU não recebidas de contribuintes. No exercício de 2020, os recursos financeiros recebidos relativos ao principal, sob o enfoque orçamentário, foram classificados como receita corrente, referentes à origem:

O ato emanado de autoridade competente, que cria para o Estado obrigação de pagamento pendente ou não de implemento de condição, é:

Em 10/11/2020, uma prefeitura registrou o ingresso de recursos financeiros provenientes de duas fontes nos seguintes montantes: R$ 8.450,00 e R$ 3.215,00. Por ocasião da contabilização dessas receitas, foram utilizadas para classificação por natureza da receita, respectivamente, as seguintes codificações numéricas: 2.2.1.3.00.1.0 e 1.6.3.8.01.3.0. De acordo com as normas vigentes, esses recursos arrecadados foram provenientes, respectivamente, das seguintes origens da receita orçamentária:

Classificam-se como inversões financeiras, de acordo com a Lei nº 4.320/64, as dotações destinadas a: