Na escrituração contábil do ICMS, são registrados na conta ICMS a recuperar ou a compensar os

Em Alagoas, o imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS) pode ser apurado de acordo com quatro regimes diferentes. Assim, de acordo com a legislação desse estado, se adotado o regime

O ICMS é um imposto de competência dos estados que, em decorrência das determinações da Constituição Federal de 1988, têm a obrigação de repassar aos seus municípios uma parcela do total arrecadado por cada um deles.

A Constituição Federal determina a repartição da receita de ICMS do estado arrecadador, para os seus respectivos municípios, em termos percentuais, de

Em relação aos tributos recuperáveis, é correto afirmar que, para a empresa, o saldo da conta ICMS a recuperar representa um(a)

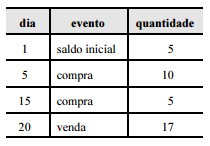

Considerando a tabela acima, em que são apresentadas as movimentações do estoque de determinada empresa, e que as notas fiscais de compra relativas aos dias 5 e 15 montavam, respectivamente, $ 250 e $ 131, inclusos os 16% de ICMS recuperável, bem como que cada unidade do estoque inicial custava $ 20, julgue os itens subsecutivos.

O valor do ICMS na compra foi superior a $ 60.

Considere as seguintes contas de uma Demonstração de Resultados.

Faturamento Bruto, R$ 230.000,00

ICMS sobre vendas, R$ 41.000,00

IPI sobre Vendas, R$ 23.000,00

Perda na alienação de imóveis, R$ 11.000,00

Custo das Mercadorias Vendidas, R$ 60.000,00

Despesas com Vendas, R$ 12.000,00

Despesas Administrativas R$ 15.000,00

Devoluções sobre Vendas, R$ 18.000,00

Juros Pagos, R$ 17.000,00

Assim sendo, podemos considerar que o LUCRO BRUTO foi de

Em relação ao imposto sobre a renda para pessoas jurídicas (IRPJ),

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

O valor do ICMS devido pelas empresas é representado pela soma entre o imposto incidente sobre as vendas e o imposto pago na aquisição da mercadoria vendida.

Assinale a opção correta relativa à competência legal para instituição do ICMS, da CIDE e do ISS, respectivamente.

Em determinado produto, incide o ICMS sem base de cálculo reduzida.

O valor relativo a esse imposto e destacado no respectivo documento fiscal é calculado sobre o(a)

A respeito do imposto de renda retido na fonte (IRRF) e do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação (ICMS), julgue os próximos itens.

Aos bens com conteúdo de importação superior a 40% e com similar nacional aplicar-se-á, somente a partir de 2013, a alíquota de 4% em relação ao ICMS.

Em condições normais e salvo legislação especial, o contribuinte do ICMS deverá manter alguns livros fiscais, de acordo com os artigos 51 e 63 do Convênio SINIEF, s/nº , de 15 de dezembro de 1970, e com o artigo 87 do Convênio SINIEF 6/89. Nessa perspectiva, considere os livros fiscais a seguir.

I Registro de Controle da Produção e do Estoque, modelo 3.

II Registro de Entradas, modelo 1.

III Registro de Saídas, modelo 2.

IV Registro de Inventário, modelo 7.

Serão utilizados por contribuinte sujeito, simultaneamente, à legislação do Imposto sobre Produtos Industrializados e à do ICMS APENAS os livros fiscais

Uma empresa comercial localizada no Rio de Janeiro/RJ adquiriu mercadorias de um fornecedor, localizado em São Paulo/SP, nas seguintes condições:

Valor das mercadorias compradas R$ 180.000,00

Desconto incondicional auferido R$ 30.000,00

ICMS destacado na nota fiscal R$ 27.000,00

Considerando-se única e exclusivamente as informações acima, a alíquota real de ICMS nessa operação é

A Comercial Angolana Ltda. comprou mercadorias a prazo, conforme Nota Fiscal emitida pela Moçambique Ltda., no valor de R$ 100.000,00, incidindo 18% de ICMS. Vendeu a prazo 80% dessa mercadoria, conforme Nota Fiscal no valor de R$ 112.000,00, incidindo também 18% de ICMS.

Considerando-se exclusivamente essa operação, o valor do ICMS a recolher pela Comercial Angolana será, em reais, de

Com base nos conceitos e aplicações de custos, julgue os itens de 27 a 33.

O ICMS a recuperar e os descontos incondicionais concedidos pelo fornecedor não integram o custo de aquisição de estoques.

Com relação aos procedimentos de escrituração contábil em

empresas comerciais e industriais, julgue os itens subsequentes.

Em uma empresa contribuinte do ICMS, o lançamento apresentado abaixo representa um aumento de R$ 40.000,00 em ativos e passivos.

D - Matéria-prima R$ 32.000,00

D - ICMS R$ 8.000,00

C - Fornecedores R$ 40.000,00