No decorrer do trabalho de auditoria, o auditor faz uso de diversos papéis de trabalho, sendo que alguns são elaborados pelo auditor durante os procedimentos e outros se referem a informações ou documentos a que o auditor tem acesso. Esses papéis de trabalho podem ter natureza corrente ou permanente.

Um exemplo de papel de trabalho corrente é o seguinte:

Um relatório de auditoria interna deve apresentar o resultado dos trabalhos de forma a expressar, claramente, suas conclusões, recomendações e providências a serem tomadas pela administração da entidade.

Entre os requisitos de um relatório de auditoria, NÃO é recomendável que seja(m)

A documentação de auditoria deve ser preparada de maneira lógica e organizada de modo que um auditor experiente, que não tenha se envolvido com a auditoria, entenda

I a natureza, a época e a extensão dos procedimentos de auditoria executados.

II os resultados dos procedimentos de auditoria executados e a evidência de auditoria obtida.

III os assuntos significativos identificados durante a auditoria.

IV as conclusões que ficarão sob sigilo absoluto e indisponíveis inclusive à diretoria da entidade auditada.

Estão certos apenas os itens

Ao preparar um papel de trabalho para um teste de auditoria, um auditor iniciante foi orientado a detalhar o saldo inicial, aquisições e baixas e saldo final referentes à quantidade e ao valor das ações de propriedade da empresa auditada.

O detalhamento descrito é requerido nos testes de auditoria relativos a

Os trabalhos de auditoria devem ser devidamente documentados em papéis de trabalho.

Considerando-se os requisitos e as finalidades específicas dos papéis de trabalho de auditoria, deve-se levar em conta o fato de que

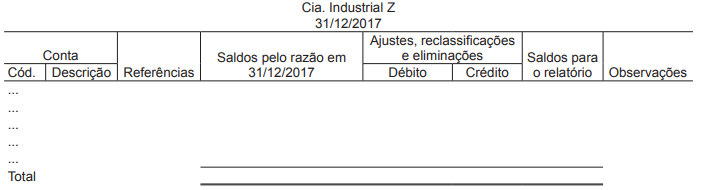

Considere o seguinte modelo de papel de trabalho:

Esse modelo de papel de trabalho contém os elementos básicos de análise para ser usado na(o)

Em relação aos papéis de trabalho, assinale a afirmativa correta.

As finalidades da documentação de auditoria incluem

I permitir que a equipe de trabalho seja responsabilizada por seu trabalho.

II manter o registro de assuntos de importância recorrente para auditorias futuras.

III permitir a condução de inspeções externas em conformidade com as exigências legais.

Assinale a opção correta.

O objetivo da auditoria é aumentar o grau de confiança nas

demonstrações contábeis por parte dos usuários e isso é

alcançado mediante a expressão de uma opinião pelo

auditor. Essa opinião expressa se as demonstrações

contábeis estão apresentadas adequadamente, em todos os

aspectos relevantes, em conformidade com a

De acordo com as Normas Brasileiras de Contabilidade, a forma, o conteúdo e a extensão da documentação de auditoria dependem de fatores como

Em conformidade com as Normas Brasileiras de Contabilidade aplicadas à auditoria, em especial à documentação dos papéis de trabalho, um auditor, ao planejar a natureza, época e extensão dos procedimentos de auditoria, deverá registrar

Considere os itens abaixo.

I. Assistir à equipe de trabalho no planejamento e execução da auditoria.

II. Assistir aos membros da equipe de trabalho responsáveis pela direção e supervisão do trabalho de auditoria e no cumprimento de suas responsabilidades de revisão.

III. Permitir que a equipe de trabalho possa ser responsabilizada por seu trabalho.

IV. Manter um registro de assuntos de importância recorrente para auditorias futuras.

V. Permitir a condução de inspeções externas em conformidade com as exigências legais, regulamentares e outras exigências aplicáveis.

Nos termos da NBC TA 230, esses itens representam as denominadas finalidades adicionais

Durante os trabalhos, um auditor independente concluiu que não seria possível obter segurança razoável, bem como que uma opinião com ressalva no relatório seria insuficiente nas circunstâncias para atender aos usuários previstos nas demonstrações contábeis. Nesse caso, a NBC TA 200 requer que o auditor

Os relatórios de gestão e os processos de contas constituídos pelo Tribunal serão organizados de acordo com a seguinte classificação:

Em uma determinada entidade, as demonstrações contábeis do

exercício findo em 31 de dezembro de 2014 foram aprovadas em

27 de fevereiro de 2015; o relatório do auditor independente foi

emitido em 09 de março de 2015; as demonstrações contábeis

foram divulgadas em 22 de março de 2015 e aprovadas pelos

acionistas em 04 de abril de 2015

De acordo com a NBC TA 560, a data até quando o auditor

independente deve executar procedimentos de auditoria

desenhados para obter evidência de auditoria apropriada e

suficiente sobre os eventos que afetaram as demonstrações

contábeis é: