De acordo com dispositivos da Lei n.º 6.404/1976 e de legislação complementar, julgue os itens a seguir.

Para fins de apuração da base de cálculo das participações estatutárias, o prejuízo acumulado e a provisão para o imposto de renda são deduzidos do resultado do exercício. Obrigatoriamente, a absorção do prejuízo deverá obedecer à seguinte ordem: lucros acumulados, reserva legal e reserva de lucros.

Julgue o item seguinte, a respeito da elaboração das demonstrações contábeis segundo os pronunciamentos do CPC e a legislação vigente.

Ajustes de exercícios anteriores afetam a demonstração de lucros ou prejuízos acumulados, desde que sejam derivados de fatos subsequentes.

Segundo a NBC ITG 2002(R1), as demonstrações contábeis que devem ser divulgadas são:

No que se refere aos diferentes aspectos técnicos da contabilidade pública e da elaboração de demonstrações contábeis aplicadas ao Setor Público, julgue o item que se segue.

Se determinada empresa pública adquirir ações próprias para manter em tesouraria, a operação deverá ser incluída na demonstração das mutações do patrimônio líquido.

A Empresa Transportadora Maroni, em sua Demonstração das Mutações do Patrimônio Líquido, apresentou Patrimônio Líquido no início do ano de 2017 de R$ 500.000. Ao longo do ano, foram registradas as ocorrências mostradas a seguir, em que os valores são expressos em reais.

Integralização de Capital Social em Imóveis: R$ 200.000.

Lucro Líquido do Período: R$ 80.000.

Destinação integral do lucro do período para as Reservas: R$ 80.000.

Aquisição da própria companhia: R$ 60.000.

Na situação apresentada, o saldo do Patrimônio Líquido no final do exercício de 2017 foi de:

O Patrimônio Líquido da Cia. VIP, em 31/12/2015, era composto das seguintes contas e respectivos saldos:

No ano de 2016, o lucro líquido apurado pela Cia. VIP foi R$ 150.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da Cia. estabelece a seguinte destinação:

Sabe-se que R$ 40.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. VIP e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei em relação aos dividendo mínimo obrigatórios.

O valor

Acerca das demonstrações contábeis aplicadas ao setor público e do sistema de custos da administração pública, julgue o item a seguir.

Nas entidades públicas, as informações referentes aos efeitos da mudança de critério contábil devem constar na conta de ajustes de exercícios anteriores, a qual deve ser evidenciada na demonstração das mutações do patrimônio líquido.

Com relação à obrigatoriedade de apresentação da Demonstração dos Lucros ou Prejuízos Acumulados, de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, NBC TG 1000 (R1) – CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS e ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE, julgue os itens a seguir como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a opção CORRETA.

I. A NBC TG 26 (R4) estabelece que a Demonstração dos Lucros ou Prejuízos Acumulados integra o conjunto completo das Demonstrações Financeiras.

II. A ITG 1000 estabelece que a entidade deve elaborar obrigatoriamente a Demonstração dos Lucros ou Prejuízos Acumulados, juntamente com o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social.

III. A NBC TG 1000 (R1) estabelece que a entidade pode apresentar uma única Demonstração dos Lucros ou Prejuízos Acumulados no lugar da Demonstração do Resultado Abrangente e da Demonstração das Mutações do Patrimônio Líquido, se as únicas alterações no Patrimônio Líquido durante os períodos para os quais as demonstrações contábeis são apresentadas derivarem do resultado, de distribuição de lucro, de correção de erros de períodos anteriores e de mudanças de políticas contábeis.

A sequência CORRETA é:

Dentre as demonstrações financeiras previstas na Lei das Sociedades por Ações apresentadas a seguir, assinale a que é obrigatória apenas para as companhias abertas.

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.

Em relação a elaboração da Demonstração das Mutações do Patrimônio Líquido,

Acerca das demonstrações contábeis utilizadas no Brasil, julgue os

itens que se seguem.

Uma empresa que divulgue a demonstração das mutações do

patrimônio líquido pode decidir se divulgará ou não a

demonstração dos lucros e prejuízos acumulados, pois aquela

demonstração já contempla todas as mudanças decorrentes das

alterações do resultado da entidade.

Julgue os itens a seguir, no que se refere a demonstrações contábeis.

O percentual do lucro líquido de cada exercício destinado ao

pagamento de dividendos obrigatórios é parte integrante da

demonstração do resultado do exercício.

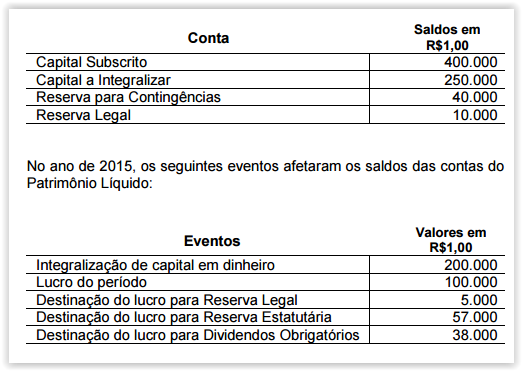

Uma Sociedade Empresária apresentava, em 31.12.2014, os seguintes saldos nas contas do Patrimônio Líquido:

Considerando-se os dados apresentados, assinale a opção CORRETA que apresenta a Demonstração das Mutações do Patrimônio Líquido compatível com os eventos ocorridos entre 1º.1.2015 e 31.12.2015.

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Não podem constar da demonstração de mutações do patrimônio líquido de uma empresa as modificações das quais seus sócios participem em qualidade diferente da de proprietários.