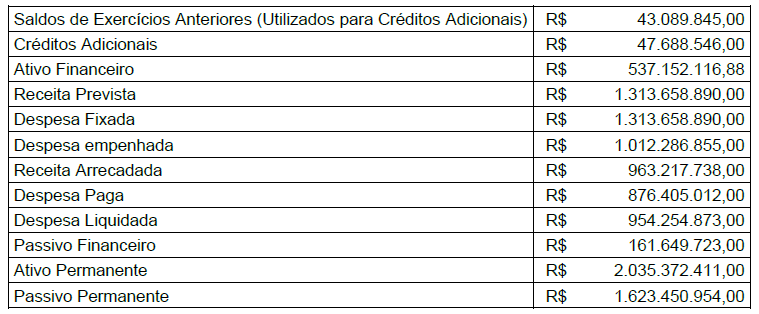

Ao elaborar o balanço patrimonial do exercício, em 31/12, o valor do superávit financeiro foi igual a:

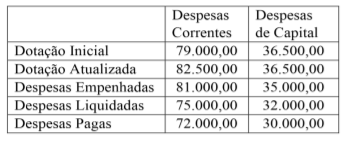

O balanço orçamentário de uma determinada prefeitura, elaborado em 31/12/2020, apresentava, entre outros, os seguintes dados (valores em reais):

Com essas informações, pode-se concluir que no balanço financeiro elaborado, na mesma data, o valor evidenciado em uma das parcelas incluídas em “Recebimentos Extraorçamentários” foi igual a:

Considerando a DFC elaborada, o valor indicado da geração líquida de caixa e equivalente de caixa foi:

Dois tipos de informações financeiras podem ser produzidos por governos: as Estatísticas de Finanças Públicas do Setor Governo Geral (EFP) e as Demonstrações Contábeis de Propósito Geral (DC). Assinale a opção que indica uma diferença entre os dois tipos de informações.

No final do exercício financeiro, por ocasião da elaboração das demonstrações contábeis, o balanço patrimonial conterá um demonstrativo auxiliar denominado de “Quadro do Superávit/Déficit Financeiro”, que será elaborado utilizando-se o saldo da seguinte conta contábil:

Na Demonstração dos Fluxos de Caixa elaborada em 31/12/2020, o fluxo de caixa líquido das atividades operacionais foi:

Em 31/12, a contabilidade de uma prefeitura apresentava, entre outras, as seguintes contas com seus respectivos saldos (valores em reais)

Crédito Empenhado a Liquidar.....................R$ 18.000,00

Crédito Empenhado Liquidado a Pagar........R$ 21.000,00

Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante:

Nas últimas décadas, a Contabilidade Pública tem sido influenciada por diversas práticas destinadas a tornar mais acessível a aprendizagem pelos gestores públicos, permitindo que, nos três níveis de governo, houvesse uma consolidação de conceitos, regras e procedimentos de reconhecimento e apropriação das receitas e despesas orçamentárias. Nesse contexto, é correto afirmar que

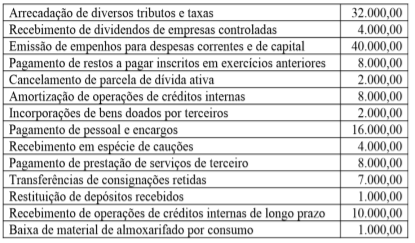

Na contabilidade de uma prefeitura foram registradas as seguintes transações realizadas no exercício financeiro de 2020 (valores em reais):

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

No final dos exercícios financeiros, os municípios devem elaborar suas demonstrações contábeis conforme estruturas definidas no MCSP – Parte V. A maioria dessas demonstrações é composta de um quadro principal, demonstrativos auxiliares e notas explicativas. O demonstrativo auxiliar denominado “Quadro de Juros e Encargos da Dívida” faz parte:

Dentre as transações realizadas por uma prefeitura, durante um exercício financeiro, aquela que será classificada, contabilizada e evidenciada no balanço financeiro elaborado em 31/12, como sendo uma receita extraorçamentária é a referente a:

No final do exercício financeiro de 2019, o governo de um Estado da Federação, após aprovação legislativa, extinguiu um órgão da sua estrutura administrativa. O pessoal lotado no órgão foi remanejado para outras entidades, e o imóvel onde funcionava o órgão extinto será alugado a uma entidade privada. A prática contábil adotada pelo governo do ente para avaliação de propriedades para investimento é o modelo do custo. O valor contábil líquido do imóvel ao final daquele exercício era R$ 480.000,00. Para fins de evidenciação nas demonstrações contábeis do ente, o imóvel em questão deverá ser:

Considerando, ainda, o mesmo balanço patrimonial elaborado, o valor do saldo patrimonial demonstrado era igual a:

Analise as afirmativas a seguir relativas à estrutura e ao conteúdo das demonstrações contábeis, tomando como base a NBC TSP 11.

- As demonstrações contábeis devem ser identificadas claramente e distinguidas de qualquer outra informação que porventura conste no mesmo documento divulgado.

- As Normas Brasileiras de Contabilidade Aplicadas ao Setor Público não se aplicam somente às demonstrações contábeis, mas também aos relatórios de gestão fiscal.

- As demonstrações contábeis tornam-se, muitas vezes, mais compreensíveis pela apresentação de informação em milhares ou milhões de unidades da moeda de apresentação.

Estão corretas as afirmativas

Considere os seguintes fatos registrados pela contabilidade da Prefeitura Municipal de Novo Hamburgo (RS), encerrados no exercício de 2018.

Com base nas informações apresentadas, nos termos da Lei nº 4.320/1964, o resultado da execução orçamentária, referente ao exercício financeiro de 2018, foi