A respeito dos conceitos elementares de contabilidade, julgue:

Na receita bruta de vendas, não se incluem os impostos não cumulativos cobrados do comprador ou contratante do qual o vendedor seja mero depositário.

Determinada entidade privada adquiriu, para revenda, mercadorias pelo valor de R$ 500.000. Com base nesse montante,o fornecedor cobrou, ainda, 10% referentes aos tributos nãorecuperáveis e 5% de frete para entrega.

A partir dessas informações, julgue o item a seguir.

O gestor contábil deve debitar como despesa operacional o valor de R$ 25.000, referente ao valor pago pelo frete.

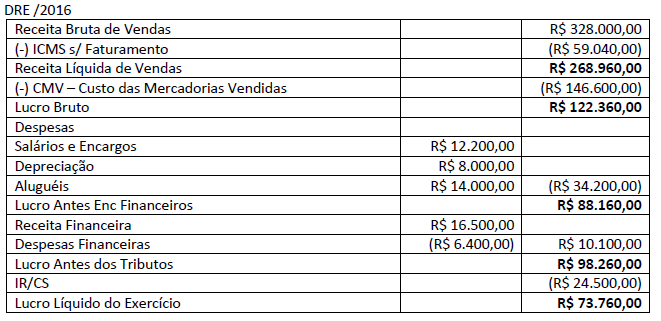

A sociedade empresária apresentou, em 31/12/16, a seguinte DRE – Demonstração do Resultado do Exercício:

Considerando apenas as informações da DRE – Demonstração do Resultado do Exercício, é correto afirmar que o Valor Adicionado a Distribuir é:

A cada exercício social a empresa apura o resultado de suas operações. De acordo com o art. 187 da Lei nº 6.404/76, deverão ser apresentadas na demonstração do resultado do exercício as informações a seguir, EXCETO:

A respeito dos conhecimentos sobre a Demonstração do Resultado do Exercício, é correto afirmar:

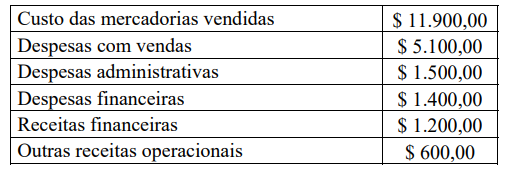

As informações apresentadas foram extraídas de uma Demonstração de Resultado do Exercício (DRE). Sabendo que, no exercício, a entidade obteve lucro bruto e prejuízo operacional, assinale a alternativa correta.

Acerca dos mecanismos de funcionamento da contabilidade, julgue o item

O custo de transporte de determinada mercadoria até o estabelecimento da empresa compradora deve ser incluído no custo das mercadorias adquiridas

Relativos à gestão financeira das empresas, Julgue o item

Quando os lucros obtidos por determinada empresa são tributados e, uma vez, distribuíbos aos acionistas, constituem fato gerador de um novo imposto sobre os rendimentos e ocorre a bitributação

Quanto às normas legais e técnicas correspondentes à contabilidade, julgue o item

No caso de liquidação, depois que a companhia pagar o passivo exigível, os titulares das partes beneficiárias terão direito de preferência sobre o que restar do ativo, até a importância da reserva para resgate ou conversão

Acerca dos aspectos fundamentais da contabilidade, julgue o item

Se as demonstrações financeiras de determinada entidade forem elaboradas de acordo com as normas contábeis vigentes, o objetivo da contabilidade será atingido, ainda que essas demonstrações não sejam publicadas.

A respeito das técnicas contábeis, julgue o item

Se determinada empresa conceder descontos em valores a receber de clientes, decorrentes da antecipação dos respectivos pagamentos, tais descontos serão considerados como ativos.

Com relação à elaboração, à apresentação e à publicação das demonstrações financeiras, julgue o item

A amortização de deságio em determinado investimento deverá ser incluída, na demonstração do resultado do exercício (DRE), após o resultado operacional líquido.

Relativo a apuração de resultado obtidos pode-se afirmar:

- Para a apuração de resultado de uma gestão, o período a ser considerado sempre será o exercício financeiro;

- Procede-se o lançamento de encerramento onde as contas de receitas, são debitadas, transferindo-se seus saldos para crédito da conta Resultado do Exercício;

- Procede-se o lançamento de encerramento onde as contas de despesas, são creditadas, transferindo-se seus saldos para débito da conta Resultado do Exercício;

- As contas de resultados tem saldo periódico, devendo inicial o próximo período contábil com saldo zerado e as contas patrimoniais permanecem no próximo período com seus saldos;

Assinale a alternativa em que se encontram somente as afirmativas corretas:

A empresa Só Rolos Ltda fabrica e comercializa embalagens descartáveis.

Em um determinado período apresentou os seguintes saldos contábeis:

• Receita bruta de vendas: R$ 100.000.

• ICMS sobre vendas: R$ 17.000.

• IPI sobre vendas: R$ 5.000

• Custo dos Produtos Vendidos: R$ 56.000.

• Despesas com publicidade e propaganda: R$ 10.000. Então,

o lucro bruto do período foi de:

Em 31/12/2018, a companhia Barão do Varejo (investidora) tinha 50% de participação na companhia de Transportes Fast (investida), o que corresponde a R$ 500.000. O patrimônio líquido da investida é composto apenas pela conta Capital Social, que é representado por 10.000 ações ordinárias. Na Demonstração do Resultado do Exercício de 2018, a companhia de Transportes Fast apurou um lucro líquido de R$ 50.000 e provisionou R$ 30.000 a título de dividendos.

Nesse caso a: