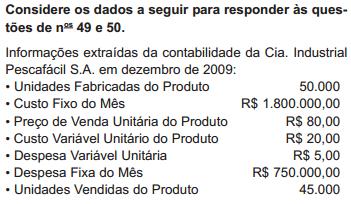

Considerando, exclusivamente, as informações acima, o resultado operacional da empresa em dezembro de 2009, pelo critério do custeio direto ou variável, será, em reais, de

A folha de pagamento do pessoal que trabalha na produção da fábrica deve ser classificada como custo fixo. Entretanto para que o trabalho do operário seja classificado como mão de obra direta e, portanto, um custo variável, é preciso que

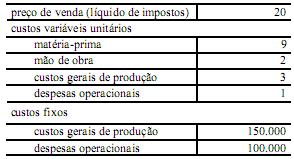

Os dados abaixo (valores em reais) referem-se a uma empresa

hipotética.

Ainda com relação ao texto, caso a empresa produza 100.000 unidades e venda 90.000 unidades, a diferença entre o lucro operacional líquido apurado pelo custeio por absorção e pelo custeio variável será

No primeiro mês de suas atividades, a Indústria Polar Ltda. produziu 50.000 unidades do produto Y, vendendo apenas 40.000 unidades desse produto a R$ 10,00 a unidade. O custo variável unitário foi de R$ 6,00 e o custo fixo montou a R$ 100.000,00 no mês.

Considerando-se exclusivamente as informações acima, a diferença no valor do estoque do produto Y, apurado no final do mês, entre os critérios de custeio por absorção e de custeio variável, em reais, será