Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue os itens subsecutivos, nos quais

os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

Para uma amostra de tamanho n = 25, em que a covariância amostral para o par de variáveis X e Y seja Cov(X, Y) = 20,0, a variância amostral para a variável Y seja Var(Y ) = 4,0 e a variância amostral para a variável X seja Var(X ) = 5,0, a estimativa via estimador de mínimos quadrados ordinários para o coeficiente b é igual a 5,0.

Uma regressão linear simples é expressa por Y = a + b × X + e,

em que o termo e corresponde ao erro aleatório da regressão e os

parâmetros a e b são desconhecidos e devem ser estimados a partir

de uma amostra disponível. Assumindo que a variável X é não

correlacionada com o erro e, julgue os itens subsecutivos, nos quais

os resíduos das amostras consideradas são IID, com distribuição

normal, média zero e variância constante.

A variável Y é denominada variável explicativa, e a variável X é denominada variável dependente.

Com relação à análise de regressão linear, julgue os itens que se

seguem.

Em um modelo de regressão linear, se a variável explicativa e

a variável resposta não se correlacionam, o coeficiente de

determinação seria próximo de 0. Além disso, se o coeficiente

de determinação fosse próximo de 0, as variáveis explicativa

e resposta seriam independentes.

Com relação à análise de regressão linear, julgue os itens que se

seguem.

Em um modelo linear simples, se a correlação entre os quantis

do resíduo padronizado e uma amostra aleatória da normal

padrão for alta, o modelo não terá intercepto.

Com relação à inferência para os parâmetros de modelos de

regressão linear, julgue os seguintes itens.

Considere que um analista judiciário cometeu um equívoco na

especificação de um modelo de regressão linear simples, de

modo que a variável explicativa, que era categorizada, foi

codificada com os valores 1 e 2 e tratada como uma variável

discreta. Nesse caso, se, para corrigir o erro, o analista

transformou a variável em uma dummy, então essa

transformação alterou o coeficiente de determinação do

modelo.

Com relação à análise de regressão linear, julgue os itens que se

seguem.

A homocedasticidade é a propriedade conforme a qual o

resíduo de um modelo de regressão tem média 0.

Com relação aos modelos de regressão, julgue os itens

subsecutivos.

Em um modelo de regressão linear, a variância associada às

estimativas obtidas pelo método da máxima verossimilhança é

menor que as variâncias associadas às estimativas obtidas por

mínimos quadrados.

Sobre o coeficiente de determinação na regressão linear simples é correto afirmar que

Os coeficientes de correlação entre a variável X e as variáveis independentes M, N, O, P e Q são apresentados na seguinte tabela:

Qual variável independente possibilita realizar previsão da variável X com maior precisão usando regressão linear simples?

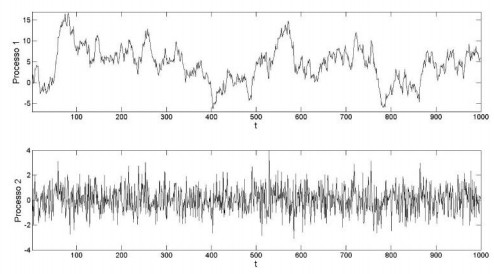

Zt e Wt são séries temporais modeladas por processos autorregressivos de primeira ordem AR(1), cujos coeficientes de regressão ou parâmetros dos processos AR(1) valem, respectivamente, 0,99 e 0,01, e variâncias dos ruídos brancos iguais a 1. As seguintes figuras ilustram realizações típicas das séries Zt e Wt, não necessariamente nessa ordem.

O processo que representa a realização de Zt e o valor de ρ = E [ZZt ZZt-1], em que E[ ] denota o operador valor esperado, são

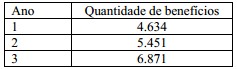

As quantidades de benefícios previdenciários do Regime Geral de Previdência Social concedidas a acidentados em três anos consecutivos são apresentadas na tabela abaixo.

Usando o método dos mínimos quadrados para obter a reta mais bem ajustada aos dados apresentados na tabela acima e considerando que o primeiro ano (ano 1) é 2009, a previsão da quantidade de benefícios para 2012 é

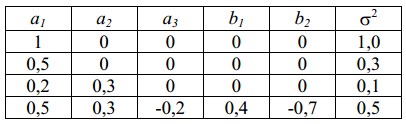

Realiza-se o ajuste da série temporal (Zt) tomando-se como referência alguns modelos que podem ser expressos pela seguinte equação:  sendo

sendo  constantes reais e Xt um processo gaussiano branco de média nula. Para cinco modelos particulares, descritos na tabela abaixo, as variâncias dos erros de previsão ou de predição (δ2) são mostradas na tabela.

constantes reais e Xt um processo gaussiano branco de média nula. Para cinco modelos particulares, descritos na tabela abaixo, as variâncias dos erros de previsão ou de predição (δ2) são mostradas na tabela.

O modelo mais bem ajustado à série (Zt) é um processo do tipo

Na análise de regressão múltipla foram encontrados:

soma dos quadrados da regressão: 40.000.

soma dos quadrados dos erros: 10.000.

Assim, o coeficiente de determinação múltipla (R2 ) dessa regressão é

Um modelo de regressão linear múltipla foi estimado pelo método de Mínimos Quadrados, obtendo-se, com um nível de confiança de 95%, os seguintes resultados:

I.  = 10 + 2,5 x1 + 0,3 x2 + 2 x3

= 10 + 2,5 x1 + 0,3 x2 + 2 x3

II. o coeficiente de determinação R2 é igual a 0,9532

III. o valor-p = 0,003

Desse modo, pode-se afirmar que:

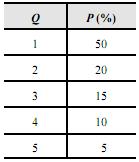

A tabela acima mostra a distribuição da quantidade Q de pessoas

transportadas, incluindo o condutor, por veículo de passeio

circulando em determinado município, obtida como resultado de

uma pesquisa feita nesse município para se avaliar o sistema de

transporte local. Nessa tabela, P representa a porcentagem dos

veículos de passeio circulando no município que transportam Q

pessoas, para Q = 1, ..., 5. Com base nessas informações, julgue os

seguintes itens.

Em metade dos veículos de passeio que circulam no referido município, transporta-se apenas uma pessoa, o condutor, por veículo. Isso significa que, escolhendo-se aleatoriamente dez dos veículos de passeio que circulam no município, a probabilidade de se encontrar apenas o condutor em exatamente cinco desses veículos é igual ou superior a 0,5.