O objetivo principal da maioria das entidades do setor público é prestar serviços à sociedade, em vez de obter lucros e gerar retorno financeiro aos investidores. Consequentemente, o desempenho de tais entidades pode ser apenas parcialmente avaliado por meio da análise da situação patrimonial, do desempenho e dos fluxos de caixa. Os Relatórios Contábeis de Propósito Geral das Entidades do Setor Público (RCPGs) fornecem informações aos seus usuários para subsidiar os processos decisórios e a prestação de contas e responsabilização (accountability). Portanto, os usuários dos RCPGs das entidades do setor público precisam de informações para subsidiar as avaliações de algumas questões, tais como:

I - Se a entidade prestou seus serviços à sociedade de maneira eficiente e eficaz.

II - O retorno financeiro e avaliação da idoneidade e a conduta do governo.

III - Quais são os recursos atualmente disponíveis para gastos futuros, e até que ponto há restrições ou condições para a utilização desses recursos.

IV - A extensão na qual a carga tributária, que recai sobre os contribuintes em períodos futuros para pagar por serviços correntes, tem mudado.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item.

A empresa segurada estará sujeita ao reconhecimento futuro de despesas, as quais serão apropriadas pro rata temporis, de acordo com o regime de competência.

A classificação da Contabilidade como ciência se dá como Ciência Social Aplicada tendo o patrimônio como seu objeto de estudo. Sua cientificidade é embasada em teorias que compõem a sua sustentação, provenientes da economia, psicologia, dentre outras áreas do conhecimento. São duas as principais abordagens da Teoria Contábil: a normativa e a positiva. Diante do exposto, analise as afirmativas a seguir.

I. A fase positiva foi a base para as primeiras tentativas de regulação do processo contábil e é caracterizada como prescritiva ao buscar estabelecer o que deve ser feito.

II. A fase positiva entende como se dá a execução da contabilidade nas organizações e isso, ao longo do tempo, vem preenchendo as lacunas da fase normativa, com o intuito de aclarar essas práticas, antevê-las e, partindo disso, refletir os ímpetos dos usuários da Contabilidade.

III. Nenhuma das abordagens é acolhida pela comunidade de pesquisadores, que buscam comprovar hipóteses e relacionar as pesquisas contábeis com outros temas do conhecimento.

IV. As abordagens normativa e positiva, unidas aos órgãos reguladores, têm contribuído na definição dos padrões e normativas contábeis nos níveis nacional e internacional.

Estão corretas apenas as afirmativas

Determinada sociedade anônima contratou um seguro contra incêndio, com vigência de três anos, e pagou integralmente o prêmio do seguro à companhia seguradora no ato da contratação.

A partir dessa situação hipotética, julgue o item.

Para a empresa segurada, trata-se de um fato contábil permutativo, com efeitos patrimoniais imediatos em contas do ativo circulante e do ativo realizável a longo prazo.

Com base nas Normas Brasileiras de Contabilidade Geral (NBC TG), julgue o próximo item.

O reconhecimento inicial de um ativo intangível que tenha sido adquirido em separado deve ser feito ao custo, o qual deve incluir, entre outros elementos, os impostos de importação e os impostos não recuperáveis incidentes sobre a compra.

A Cia ABC realizou vendas no valor de R$ 100.000,00 em jan./2020. Desse valor, 60% foram recebidos no mês da venda e o restante será recebido no mês seguinte.

Em relação a essa operação e com base na NBC TG 47 – Receita de Contrato com Cliente, a empresa deve reconhecer receitas de vendas no valor de

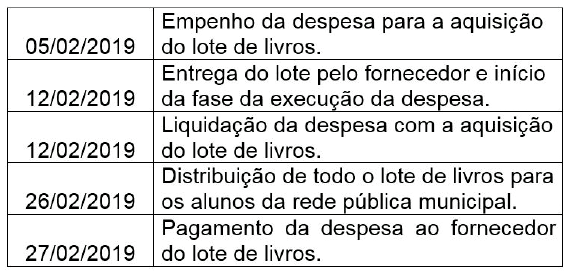

Considere as informações a seguir referentes à aquisição e distribuição de um lote de livros para os alunos da rede pública municipal de ensino por uma determinada Secretária Municipal de Educação:

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em

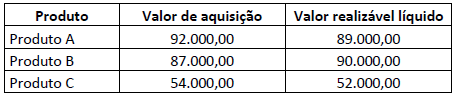

Uma empresa comercial revendia três tipos de produtos. Em 31/12/2019 apurou a seguinte situação sobre o estoque:

Conforme o disposto na NBC TG 16 (R2) – Estoques, o ajuste ao valor de mercado deverá ser contabilizado. Considerando os dados apresentados, o registro do fato acarretará:

Em administração financeira representa aos bens e direitos da empresa:

Uma empresa prestadora de serviços jurídicos adquiriu

um terreno em 2019, mas a diretoria da entidade ainda

não definiu como e quais são as condições de utilização

desse terreno. Nesse sentido, considerando a Estrutura

das Demonstrações Contábeis, esse terreno deve ser

classificado, no Balanço Patrimonial da entidade, como

De acordo com o Pronunciamento Contábil CPC 00 - Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, assinale a CORRETA definição de passivo:

De acordo com a Lei nº 10.520/2002, sobre as exigências que são vedadas, assinalar a alternativa INCORRETA:

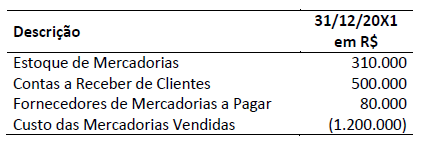

Os seguintes valores foram divulgados por uma empresa comercial em alguns de seus relatórios contábil-financeiros encerrada em 31/12/20X1:

Informações adicionais:

- Em 20X1, as Contas a Receber de Clientes giraram, em média, seis vezes, enquanto Fornecedores de Mercadorias a

Pagar giraram, em média, dez vezes; - No Balanço Patrimonial encerrado em 31/12/20X0, o saldo do Estoque de Mercadorias foi de R$ 290.000,00.

Considerando apenas as informações apresentadas e adotando o ano comercial com 360 dias nos cálculos, pode-se

afirmar que em 20X1:

Assinale a alternativa que apresenta a transação econômica que acarreta o aumento do ativo total de uma entidade.

Em relação à natureza contábil das contas, analise as assertivas e assinale a alternativa que aponta a(s) correta(s).

I. As contas do ativo aumentam a débito e consequentemente diminuem a crédito.

II. As contas do passivo e patrimônio líquido aumentam a crédito e consequentemente diminuem a débito.

III. As contas de receitas e despesas têm natureza devedora e consequentemente diminuem a crédito.