Com relação aos conceitos fundamentais da contabilidade e seu mecanismo de registro de fatos administrativos, julgue o item que segue.

Um fato contábil modificativo e um fato contábil permutativo necessariamente diferem no número mínimo de contas que seus registros exigem.

De acordo com o Pronunciamento CPC 24, eventos subsequentes ao período contábil a que se referem as demonstrações contábeis incluem todos os eventos ocorridos até a data em que é concedida a autorização para a emissão das demonstrações contábeis. Alguns desses eventos originarão ajustes nas demonstrações contábeis, mas outros não. Um exemplo de evento subsequente ocorrido após o final do período contábil a que se referem as demonstrações contábeis e que não gera ajuste é:

No que se refere aos conceitos fundamentais da ciência contábil e às modificações patrimoniais, julgue o item seguinte

A contabilidade foca nos grupos de contas destinadas ao registro dos eventos que afetam o patrimônio da entidade contábil

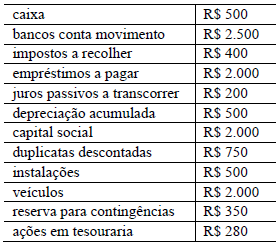

Considere que tenham sido selecionadas algumas contas integrantes do plano de contas de determinada companhia, conforme especificado na tabela precedente. Com relação a esse rol de contas, julgue o item subsequente.

Para que um plano de contas seja considerado completo, além do rol de contas, ele deve conter a função, o funcionamento, o método de encerramento e o método de demonstração dessas contas, acompanhas dos seus respectivos saldos

A Cia. Branca Ltda. apresentava os seguintes saldos a receber de clientes e perdas estimadas com créditos de liquidação duvidosa (PECLD); observe.

Após esgotados todos os recursos de cobrança, e utilizados todos os meios judiciais, o departamento jurídico da Cia. Branca Ltda. informou ao departamento contábil sobre fortes evidências de que os clientes Y e Z não pagariam as dívidas auferidas. De acordo informações apresentadas, assinale o lançamento contábil a ser feito pela Cia. Branca Ltda de modo a apresentar corretamente a baixa dos clientes incobráveis.

Considere que determinada mercadoria sujeita ao ICMS no regime de substituição tributária (ICMS/ST) foi vendida por uma empresa industrial para empresa varejista, localizada no mesmo estado sendo:

- Valor da venda: R$ 1.000,00.

- Valor do frete e seguro: R$ 200,00.

- Alíquota interna do ICMS: 12%.

- Alíquota do IPI: 5%

- MVA: 40%.

O valor do ICMS a ser recolhido por substituição tributária será de:

Com relação à contabilização de operações diversas, sua expressão em demonstrações contábeis e à base legal e normativa que a disciplina, julgue o item subsequente.

Para saber se os saldos iniciais e finais de determinadas contas são devedores ou credores, é necessário recorrer a um balancete de oito colunas.

O Plano Plurianual (PPA) é o mais alto documento da hierarquia no sistema de planejamento de qualquer órgão público, sendo correto afirmar que sua vigência é de:

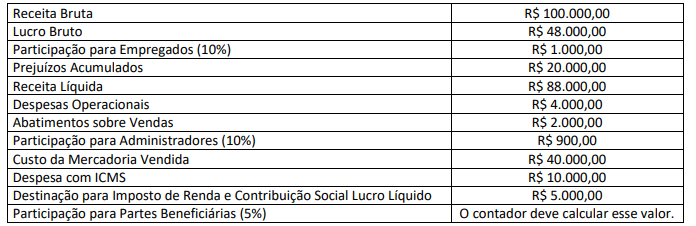

O contador de determinada Sociedade Empresária, ao apurar a Demonstração do Resultado para o ano de X1, dispunha das seguintes informações:

Considerando tais informações, é correto afirmar que, em X1:

Com base no Pronunciamento Técnico CPC 20 (R1) - Custos de Empréstimos, não podem ser considerados ativos qualificáveis.

Uma entidade que presta serviços de consultoria apresentava os seguintes saldos em seu ativo, em 31/12/X0.

• Disponibilidades: R$ 50.000;

• Empréstimo concedido a sócio da entidade para pagamento em 3 meses: R$ 20.000;

• Crédito Fiscal: R$ 15.000;

• Automóveis utilizados no negócio: R$ 30.000; • Depreciação Acumulada dos automóveis: R$ 10.000;

• Seguro antecipado dos automóveis, com vigência de dois anos: R$ 24.000.

Assinale a opção que indica o valor do ativo realizável a longo prazo, em 31/12/X0.

Com relação aos conceitos fundamentais da contabilidade e seu mecanismo de registro de fatos administrativos, julgue o item que segue.

A aquisição de um bem mediante uma parte a vista e outra a prazo exige, no mínimo, uma partida de terceira fórmula para ser registrada contabilmente.

Com relação aos conceitos fundamentais da contabilidade e seu mecanismo de registro de fatos administrativos, julgue o item que segue.

Um fato contábil modificativo e um fato contábil permutativo necessariamente diferem no número mínimo de contas que seus registros exigem.

Considere que tenham sido selecionadas algumas contas integrantes do plano de contas de determinada companhia, conforme especificado na tabela precedente. Com relação a esse rol de contas, julgue o item subsequente.

O número de contas credoras é igual ao número de contas devedoras.

Os registros de operações realizadas em uma empresa têm o objetivo de gerar informações úteis para a gestão organizacional.

Embora seja fornecida uma diversidade de informações nos relatórios contábeis, o objeto da contabilidade é o: