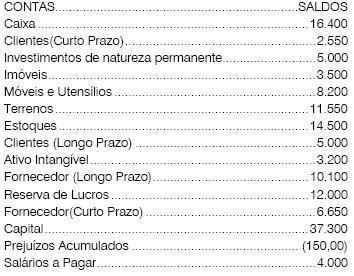

Com base na relação das contas extraídas do balancete

de novembro/X1 e dos fatos ocorridos em dezembro/X1

da Empresa Teto Doce, responda as questões de

números 61 a 66.

Balancete de Nov/X1.

Considere os fatos ocorridos em Dezembro de X1:

I Pagamento, em dinheiro, de despesa com energia, 1.600,00.

II. Compra de mercadorias no valor de 15.000, com vencimento

pactuado para 04/02/X3. ICMS de 18%.

III. Venda de Mercadorias no valor de 35.000, com recebimento

em dinheiro. ICMS de 18%. CMV de 5.000.

IV. Pagamento de Salários a Pagar (vide balancete de

Novembro/X1), em dinheiro.

V. Os bens foram depreciados. Para fins de depreciação

acumulada anual, considere, para os bens imóveis, a vida útil

de 25 anos e dos móveis e utensílios, de 10 anos.

O total do Patrimônio Líquido em 31/12/X1 representa:

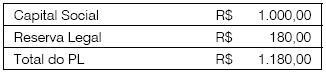

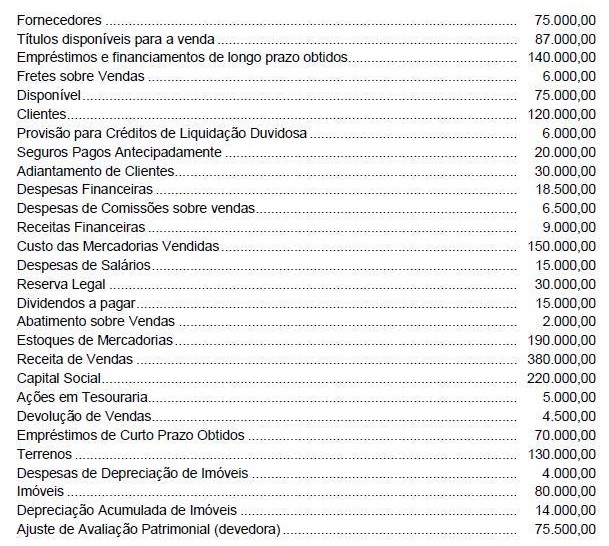

A Cia Niterói apresentava apenas os seguintes saldos nas contas do seu Patrimônio Líquido, em 31.12.2008:

Em 2009, a empresa obteve um lucro líquido de R$1.000,00.

Em seu estatuto social, a empresa determina a distribuição do dividendo mínimo obrigatório de 25% do lucro líquido ajustado, de acordo com o artigo 202 da lei 6404.

A empresa somente irá realizar a assembleia para aprovação dos dividendos em 2010.

Considerando que a empresa segue todas as determinações legais e as normas estabelecidas pelo CPC, aprovadas pelo CFC, assinale a alternativa que indique o valor total do PL em 31.12.2009.

Embora a constituição da reserva de reavaliação tenha sido revogada pela Lei nº 11.638/2007 a partir de 1º de janeiro de 2008, a citada Lei permitiu que as companhias mantivessem os saldos das referidas reservas constituídas até 31/12/2007, que seriam realizadas de acordo com as normas da legislação até então vigente. Estas normas consideravam realizada a reserva de reavaliação em caso de

A Companhia Salvador S.A. apresentou as informações a seguir, antes da distribuição do resultado do Exercício encerrado em 30 de dezembro de 2009.

&bull Lucro Líquido do exercício - 400.000,00

&bull Valores inclusos no Lucro Líquido do exercício

Ganho nos investimentos avaliados pela equivalência patrimonial - R$ 200.000,00

Vendas a prazo com vencimento em 2010 - R$ 50.000,00

Vendas a prazo com vencimento em 2011 - R$ 80.000,00

&bull Dividendos omissos no estatuto

&bull Reserva legal - saldo incorporado ao capital, no Balanço de 2008

A administração quer incluir na proposta de distribuição do resultado a constituição da Reserva de Lucros a Realizar. Considerando, exclusivamente, as informações recebidas e as determinações da Lei Societária, a Reserva de Lucros a Realizar a ser constituída, em reais, é

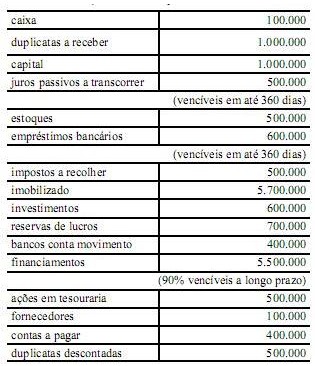

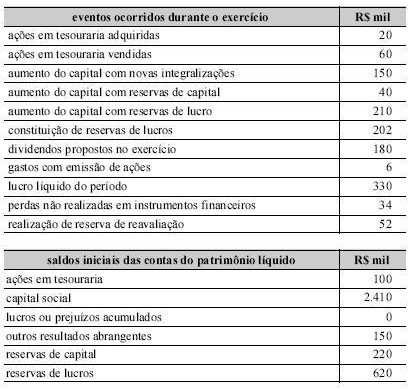

Os dados abaixo (valores em reais) são relativos aos saldos

hipotéticos de balanço de certa empresa.

Com respeito aos saldos e contas apresentados no texto, assinale a opção correta.

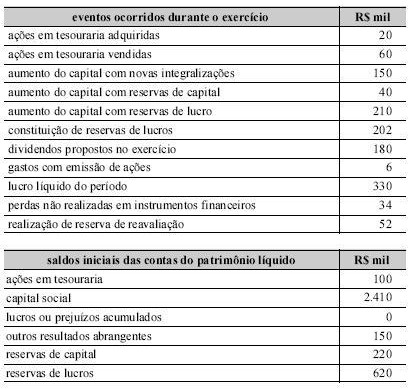

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Os eventos do período aumentaram as contas de reserva de capital e de reserva de lucros e reduziram a conta ações em tesouraria.

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

O patrimônio líquido total aumentou R$ 300 mil em relação ao início do período.

Em 30/12/X1, a empresa WCL, sociedade anônima de capital aberto, apresentava ativo no valor de R$ 1.000.000,00 e Passivo no valor de R$ 700.000,00. Todavia, ainda faltava analisar e realizar lançamentos contábeis, quando necessários, dos seguintes itens:

? Recebimento de adiantamento de clientes no valor de R$ 10.000,00.

? A empresa possuía aplicações financeiras, em 01/12/X1, no valor de R$ 150.000,00 com taxa de juros contratuais de 2% ao mês. No final de dezembro, o valor justo das aplicações financeiras era de R$ 143.000,00 e a empresa as classificava como mantidas até o vencimento. A alteração no valor das aplicações financeiras referente apenas ao mês de dezembro não havia sido reconhecida.

? Houve a subscrição de novas ações no valor R$ 50.000,00 com ágio de R$ 2.000,00 e custos de transação no valor de R$ 3.000,00.

? A empresa possuía marcas e patentes com vida útil indefinida no valor de R$ 46.000,00. No final do período foi feito o teste de recuperabilidade de ativos e constatou-se que o valor do ativo em uso era de R$ 50.000,00.

? A empresa adquiriu um imóvel com financiamento de longo prazo no valor de R$ 38.000,00, cujo valor presente das prestações era de R$ 32.000,00.

? O Imposto de Renda e Contribuição Social sobre o Lucro Líquido apurado no período foi de R$ 24.000,00.

Com base nessas informações, o Patrimônio Líquido da empresa, em 31/12/X1, em reais, era

Observe as seguintes contas que compõem o Patrimônio da Cia. Beta:

- Disponibilidades - R$ 80.000,00

- Direitos realizáveis no curso do exercício social subsequente - R$ 60.000,00

- Aplicações de recursos em despesas do exercício seguinte R$ 40.000,00

- Os direitos realizáveis após o término do exercício seguinte - R$ 120.000,00

- Participações permanentes em outras sociedades - R$ 30.000,00

- Financiamento realizado para aquisição de maquinários, com vencimento para o próximo exercício - R$ 150.000,00

Com base nos dados supracitados, apure:

O valor do Patrimônio Líquido:

Dados extraídos do balancete de verificação da Cia. T-Rex S.A. em 31.12.2009:

Caixa R$ 1.100,00

Fornecedores a Pagar R$ 38.000,00

Banco Conta Movimento R$ 17.000,00

Salários e Encargos a Pagar R$ 4.500,00

Duplicatas a Receber R$ 23.000,00

Instalações R$ 75.000,00

Empréstimos a Pagar LP R$ 15.000,00

Máquinas e Equipamentos R$ 20.000,00

Estoque de Mercadorias R$ 26.000,00

Promissórias a Pagar R$ 10.000,00

Móveis e Utensílios R$ 15.000,00

Veículos R$ 15.000,00

Depreciações Acumuladas R$ 4.000,00

Considerando exclusivamente as informações acima e a boa técnica contábil, o Patrimônio Líquido da empresa monta, em reais, a

Segundo a Lei nº 6.404/76, com as alterações das Leis nos 11.638/2007 e 11.941/2009, as contas que devem ser classificadas como reserva de capital são as que registram o(as)

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

O patrimônio líquido da Cia. Aberta, em 31/12/X8, era, em reais,

De acordo com a Lei nº 6.404, de 15 de dezembro de 1976 e atualizações, a reserva que é constituída pela organização, através de segregação de parcela do lucro líquido, com finalidade de compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado, é a reserva

Deixou de ser uma reserva de capital a partir da vigência da Lei no 11.638/2007 a Reserva

Admita as seguintes informações parciais apresentadas pela Companhia Florida S.A., antes do encerramento do balanço, em 31 de dezembro de 2009:

&bull Capital subscrito: 4.800.000,00;

&bull Capital a realizar: 200.000,00;

&bull Reserva Legal: 880.000,00;

&bull Reservas de Capital: 440.000,00;

&bull Lucro Líquido do exercício: 2.400.000,00.

Considerando somente as informações acima e as determinações da Lei das Sociedades Anônimas, a Reserva Legal proposta pela administração, em reais, é