Uma companhia, no final do exercício de 2010, destinou uma parcela do lucro líquido apurado para a conta Reserva de Contingência. Posteriormente, em 2011,foi observado que deixaram de existir as razões que justificaram a apropriação daquela reserva. Nesse caso, com base na legislação vigente, o saldo existente na conta Reserva de Contingência deverá ser revertido para a conta de:

Considere:

I. O ágio na emissão de ações é reconhecido no Patrimônio Líquido, aumentando o saldo da conta Capital Social.

II. A conta do Capital Social discriminará o montante subscrito e, por dedução, a parcela ainda não realizada.

III. A destinação do lucro para constituição da Reserva Estatutária não poderá ser aprovada, em cada exercício, em prejuízo da distribuição do dividendo obrigatório.

Está correto o que se afirma em

Os custos de capitação de recursos (aumento de capital com emissão de ações) efetivamente realizada, como gastos com advogados, contratação de agente financeiro e outros, realizados para a captação de recursos por meio de emissão de títulos e valores mobiliários devem ser registrados na conta

Com relação à Ciência Contábil e suas características, julgue os

itens que se seguem.

Patrimônio líquido é o conjunto de recursos controlados e utilizados pela entidade, fruto de suas transações passadas e cujo objetivo é a geração de benefícios futuros.

Analise os tipos de contas a seguir.

I Ágio na emissão de ações

II Ganhos com variação cambial em ativos de longo prazo

III Reserva especial de ágio na incorporação

IV Doações e subvenções para investimentos

V Alienação de partes beneficiárias

VI Alienação de bônus de subscrição

De acordo com toda a legislação em vigor para as sociedades anônimas, as contas passíveis de serem classificadas como reserva de capital, em seu balanço patrimonial, são APENAS as citadas em

O patrimônio líquido de uma entidade com fins lucrativos é modificado quantitativamente quando

A legislação societária estabelece que as sociedades anônimas devem constituir reserva legal, especificando o percentual de constituição, os limites a serem observados e a forma de sua utilização.

Nos termos da lei societária, a empresa pode utilizar a reserva legal no caso de

A conta Ajustes de Avaliação Patrimonial foi introduzida na contabilidade brasileira através da Lei n° 11.638, de 28 de dezembro de 2007. As declarações abaixo atendem plenamente ao conceito da conta ajuste de avaliação patrimonial, EXCETO:

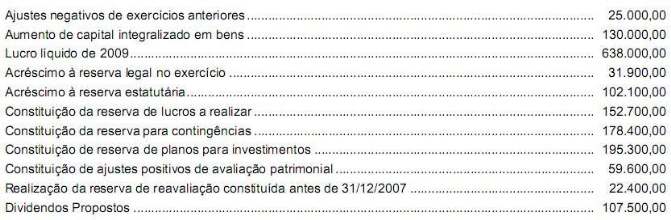

Foram extraídas as seguintes informações da Demonstração das Mutações do Patrimônio Líquido da Cia. Delta relativa ao exercício encerrado em 31/12/2009, em R$:

Considerando-se apenas essas informações e sabendo-se que a contrapartida credora da realização da reserva de reavaliação foi a conta Lucros ou Prejuízos Acumulados, o patrimônio líquido da entidade em 31/12/2009, relativamente ao existente em 31/12/2008, aumentou, em R$,

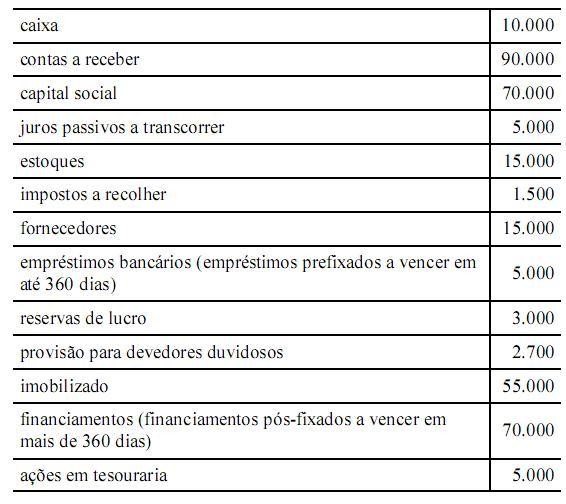

A tabela acima apresenta os saldos contábeis, em reais, de todas as

contas patrimoniais de uma companhia, antes da apuração do

resultado do exercício. Considerando os dados da tabela, julgue os

itens subsequentes.

A conta ações em tesouraria representa uma participação circulante em outras empresas.

O objetivo da constituição da Reserva de Lucros a Realizar, previsto na Lei nº 6.404/76 com as alterações inseridas pela Lei nº 11.638/07, é

As contribuições denominadas reservas de capital NÃO

Em relação às reservas, assinale a opção INCORRETA.

No balanço patrimonial, a diferença entre o valor dos ativos e o dos passivos representa o Patrimônio Líquido, que é o valor contábil pertencente aos acionistas ou sócios. O Patrimônio Líquido das sociedades por ações é dividido em Capital Social, Ajustes de Avaliação Patrimonial, Ações em Tesouraria,

De acordo com a técnica de registro de fatos contábeis, a natureza

da conta determina o lado em que devem ser descritos, no balanço,

os aumentos e as diminuições dos saldos de contas contábeis.

A esse respeito, julgue os itens seguintes.

O patrimônio líquido tanto pode apresentar saldo credor quanto devedor.