Uma máquina é adquirida a prazo em três parcelas iguais de R$ 5.000,00. Considerando que a primeira parcela é paga

um mês após a compra e que o fornecedor pratica uma taxa de juros de 10% a.m., o preço à vista desta máquina, em

R$, é: (Ignore as casas decimais.)

Em cada um dos itens que se seguem, é apresentada uma situação hipotética a respeito de avaliação de investimentos e de taxas de juros, seguida de uma assertiva a ser julgada.

Uma casa foi colocada à venda por R$ 120.000 à vista, ou em

três parcelas, sendo a primeira de R$ 20.000 no ato da compra

e mais duas mensais e consecutivas, sendo a primeira no valor

de R$ 48.000 a ser pago um mês após a compra e a segunda,

no final do segundo mês, no valor de R$ 72.000. Se a taxa de

juros compostos na venda parcelada for de 20% ao mês,

a melhor opção de compra é pela compra parcelada.

Em uma determinada data, uma pessoa aplica todo seu dinheiro em duas instituições financeiras X e Y. Em X, aplica um capital, durante 8 meses, sob o regime de capitalização simples a uma taxa de 9,6% ao ano e resgata todo o montante correspondente no final do período. Em Y, aplica o restante de seu dinheiro, durante 2 trimestres, sob o regime de capitalização composta a uma taxa de 4% ao trimestre. Sabe-se que o capital aplicado em Y supera em R$ 10.000,00 o que foi aplicado em X. Se o valor dos juros da aplicação em Y, no final do período de aplicação, foi igual a R$ 2.774,40, então o montante resgatado pela aplicação em X foi, em reais, de

A respeito de finanças nos regimes de juros simples e compostos e da precificação de títulos, julgue os itens a seguir

Se, em três meses, a taxa de juros de uma aplicação com

capitalização trimestral equivale à taxa de 10% ao ano, então a

taxa de juros dessa aplicação é proporcional à taxa de 20%

ao ano, considerando-se 1,024 como valor aproximado

para [1,10]1/4.

Uma pessoa financiou pelo sistema de capitalização simples, um bem de consumo que custava, à vista, RS 5.400,00 por um determinado número de meses, a uma taxa de 20,64% ao semestre. Qual foi o número de meses do financiamento, sabendo que o montante dessa operação financeira, paga em prestações fixas mensais, foi de R$ 6.886,08?

Acerca de análise e avaliação financeira, julgue os seguintes itens.

Na avaliação de projetos pelo método do valor presente líquido

(VPL), o fluxo de caixa do projeto é sempre descontado a

valor presente pela taxa interna de retorno (TIR) associada ao

projeto.

Em cada um dos itens que se seguem, é apresentada uma situação hipotética a respeito de avaliação de investimentos e de taxas de juros, seguida de uma assertiva a ser julgada.

Uma casa foi colocada à venda por R$ 120.000 à vista, ou em três parcelas, sendo a primeira de R$ 20.000 no ato da compra e mais duas mensais e consecutivas, sendo a primeira no valor de R$ 48.000 a ser pago um mês após a compra e a segunda, no final do segundo mês, no valor de R$ 72.000. Se a taxa de juros compostos na venda parcelada for de 20% ao mês, a melhor opção de compra é pela compra parcelada.

A respeito de finanças nos regimes de juros simples e compostos e da precificação de títulos, julgue os itens a seguir

Para uma operação com prazo de um ano, com taxa de juros

anual e mesmo capital investido, os sistemas de juros simples

e de juros compostos produzem o mesmo montante.

A respeito de finanças nos regimes de juros simples e compostos e da precificação de títulos, julgue os itens a seguir

Um título prefixado, sem cupom e com vencimento em cinco

anos possui duration modificada superior a cinco, caso a taxa

de juros da operação seja de 25% ao ano.

Com relação às anuidades e aos sistemas de amortização, julgue os itens subsequentes.

No sistema de amortização constante (SAC), o valor das

parcelas pagas pelo empréstimo é constante ao longo de todo

o tempo de contrato do empréstimo.

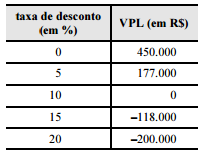

Uma empresa analisa a viabilidade de um projeto de expansão que apresenta o perfil de valor presente líquido (VPL) listado na tabela a seguir e que tem investimento inicial de R$ 500.000. Os fluxos de caixa são de R$ 20.000 no primeiro ano, de R$ 30.000, no segundo ano e de R$ 90.000 em cada ano, do terceiro ao décimo segundo ano.

Com base nessas informações, julgue os itens que se seguem

A taxa interna de retorno do projeto de expansão é de 10%.

Para descontar notas promissórias, um banco cobra uma taxa de serviço de 0,5% sobre o valor nominal da nota.

Assim, o valor líquido recebido por uma empresa ao descontar uma nota promissória com valor de face de

R$ 12.000,00, 42 dias antes de seu vencimento a uma taxa de desconto simples comercial de 2% a.m., em R$, foi:

Uma empresa estuda a viabilidade econômica de um projeto de investimento de R$ 2.320,00. Suponha que, no final de 1 ano, o retorno da aplicação foi único, no valor de R$ 2.784,00. Logo, a taxa interna de retorno do investimento é de:

Um empréstimo de R$ 600.000,00 deverá ser pago através do Sistema de Amortizações Constantes (SAC), em cinco

prestações semestrais, à taxa de 5% a.s., e com dois semestres de carência, isto é, a primeira prestação será paga

somente no terceiro trimestre. Considerando que não há carência para o pagamento semestral dos juros, o valor

total pago a título de juros, em R$, será:

Com relação às anuidades e aos sistemas de amortização, julgue os itens subsequentes.

O valor atual (VA) de uma anuidade postecipada que pague

R$ 200 ao ano, pelo prazo de três anos, à taxa de juros

de 5% ao ano, será corretamente calculado pela expressão

VA = 200 × (1 + 0,05) + 200 × (1 + 0,05)2

+ 200 × (1 + 0,05)3.