Acerca da teoria contábil e da ética profissional do contador, julgue os itens a seguir

As penalidades aplicáveis a infrações éticas previstas no Código de Ética Profissional do Contador são a advertência reservada, a censura pública e a suspensão do exercício da profissão.

Em relação à infração ética, assinale o item que apresenta apenas sanções previstas no Código de Ética Profissional do Contador.

Com relação às normas de conduta dos profissionais da Contabilidade contidas

no Código de Ética, analise as ações apresentadas nos itens abaixo e, em

seguida, assinale a opção CORRETA.

I. Aceitar o desempenho de cargo de dirigente das entidades de classe,

admitindo-se a justa recusa.

II. Utilizar-se de posição ocupada na direção de entidade de classe em

benefício próprio ou para proveito pessoal.

III. Prestar seu concurso moral, intelectual e material, salvo circunstâncias

especiais que justifiquem a sua recusa.

IV. Acatar as resoluções votadas pela classe contábil, inclusive quanto a

honorários profissionais.

O profissional da Contabilidade deve, com relação à classe, observar as

normas de conduta expressas apenas nos itens:

Com relação aos deveres dos profissionais da Contabilidade, de acordo com o

Código de Ética Profissional do Contador, aprovado pela Resolução CFC n.º

803/96, e alterações posteriores, julgue os itens abaixo e, em seguida, assinale

a opção CORRETA.

I.É dever do profissional da Contabilidade comunicar ao CRC a mudança

de seu domicílio ou endereço e da organização contábil de sua

responsabilidade, bem como a ocorrência de outros fatos necessários ao

controle e fiscalização profissional.

II.Se substituído em suas funções, é dever do profissional da Contabilidade

informar ao substituto sobre fatos que devam chegar ao conhecimento

desse, a fim de habilitá-lo para o bom desempenho das funções a serem

exercidas.

III.São deveres do profissional da Contabilidade, entre outros, cumprir os

Programas Obrigatórios de Educação Continuada estabelecidos pelo

Conselho Federal de Contabilidade e auxiliar a fiscalização do exercício

profissional.

Estão CORRETOS os itens:

Conforme o Código de Ética Profissional do Contador, aprovado pela Resolução CFC no 803/96 e alterações posteriores, em relação à classe, o profissional da Contabilidade deve:

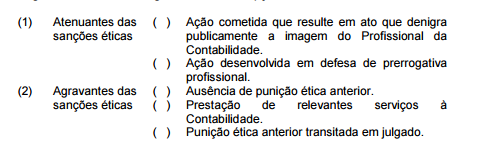

Relacione os atenuantes ou agravantes a serem considerados na aplicação das

sanções éticas, indicados na primeira coluna, com as situações apresentadas na

segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

De acordo com o que estabelece o Código de Ética Profissional do Contador,

com relação ao valor dos serviços contábeis, julgue os itens abaixo como

Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. Deverão ser considerados na determinação do valor dos serviços contábeis,

entre outros elementos, o resultado lícito favorável que para o contratante

advirá com o serviço prestado.

II. O valor dos serviços contábeis poderá ser acordado verbalmente ou por

escrito, antecipadamente ou após a prestação do serviço, desde que

claramente identificados a relevância, o vulto, a complexidade e a

dificuldade do serviço a executar.

III. O tempo que será consumido para a realização do trabalho e a

possibilidade de ficar impedido da realização de outros serviços são

elementos a serem considerados para determinação do valor a ser cobrado

pelos serviços.

A sequência CORRETA é:

Um contador foi condenado com a penalidade de Censura Pública, dentro do devido processo legal instaurado no Conselho Regional de Contabilidade – CRC. Diante desse, fato é CORRETO afirmar que o CRC:

No desempenho de suas funções, é permitido ao profissional da Contabilidade:

De acordo com a resolução do Conselho Federal de Contabilidade n º803/96 que regulamenta o código de ética do contabilista, no exercício de suas funções é vedado ao profissional da contabilidade:

Conforme o Código de Ética Profissional do Contador, aprovado pela

Resolução CFC no 803/96 e alterações posteriores, no que se refere ao

desempenho das funções do profissional da Contabilidade, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos ( F) e, em seguida assinale a opção

CORRETA.

I.É vedado ao profissional da Contabilidade não revelar negociação

confidenciada pelo cliente ou empregador para acordo ou transação

que, comprovadamente, tenha tido conhecimento.

II.É vedado ao profissional da Contabilidade emitir referência que

identifique o cliente ou empregador, com quebra de sigilo profissional,

em publicação em que haja menção a trabalho que tenha realizado ou

orientado, salvo quando autorizado por eles.

III.É vedado ao profissional da Contabilidade iludir ou tentar iludir a boa-fé

de cliente, empregador ou de terceiros, alterando ou deturpando o exato

teor de documentos, bem como fornecendo falsas informações ou

elaborando peças contábeis inidôneas.

IV.É vedado ao profissional da Contabilidade não cumprir, no prazo

estabelecido, determinação dos Conselhos Regionais de Contabilidade,

depois de regularmente notificado.

A sequência CORRETA é:

Em decorrência de desentendimentos familiares, dois profissionais da Contabilidade agrediram-se na presença de colegas em local público. Essa atitude, consoante o Código de Ética Profissional do Contador:

Com relação à aplicação das sanções éticas, julgue as sanções descritas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

I. Ação cometida que resulte em ato que denigra publicamente a imagem do

Profissional da Contabilidade.

II. Ausência de punição ética anterior.

III. Punição ética anterior transitada em julgado.

São consideradas como agravantes, de acordo com o Código de Ética

Profissional do Contador, aquelas apresentadas nos itens:

É penalidade aplicável com sanção ética a transgressão de preceito do Código de Ética Profissional do Contador, EXCETO:

Com relação à norma aplicável ao exercício profissional, julgue as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA. I. Após a obtenção da aprovação em Exame de Suficiência, o profissional já está habilitado ao exercício da profissão. II. Para fins de fiscalização, ficam os profissionais obrigados a declarar, em todo e qualquer trabalho realizado, a sua categoria profissional, bem como o número de seu registro no Conselho Regional. III. A fiscalização do exercício da profissão contábil, assim entendendo-se os profissionais habilitados como contadores e técnicos em contabilidade, será exercida pelos Conselhos Regionais de Contabilidade juntamente com as entidades sindicais. Está(ão) certo(s) apenas o(s) item(ns):