Considerando o Código de Ética Profissional do Contador, julgue os itens abaixo e, em seguida, assinale a opção CORRETA.

I. O Código de Ética Profissional do Contador tem por objetivo fixar a forma pela qual se devem conduzir os profissionais da contabilidade, quando no exercício profissional e nos assuntos relacionados à profissão e à classe.

II. No desempenho de suas funções, é vedado ao profissional da contabilidade assumir, direta ou indiretamente, serviços de qualquer natureza, com prejuízo moral ou desprestígio para a classe.

III. No desempenho de suas funções, é vedado ao profissional da contabilidade assinar documentos ou peças contábeis elaborados por outrem, alheio à sua orientação, supervisão e fiscalização.

Estão CORRETOS os itens:

Considerando-se o Código de Ética Profissional do Contador, julgue os itens

abaixo e, em seguida, assinale a opção CORRETA.

I. No desempenho de suas funções, é vedado ao profissional da

contabilidade exercer a profissão quando impedido ou facilitar, por

qualquer meio, o seu exercício aos não habilitados ou impedidos.

II. No desempenho de suas funções, é vedado ao profissional da

contabilidade manter organização contábil sob forma não autorizada

pela legislação pertinente.

III. No desempenho de suas funções, é permitido ao profissional da

contabilidade valer-se de agenciador de serviços, mediante participação

desse nos honorários a receber.

Estão CORRETOS os itens:

De acordo com o disposto no Código de Ética Profissional do Contador, aprovado pela Resolução CFC n.° 803/96 e alterações posteriores, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. O profissional da contabilidade poderá transferir, parcialmente, a execução dos serviços a seu cargo a outro profissional, mantendo sempre como sua a responsabilidade técnica.

II. O espírito de solidariedade, mesmo na condição de empregado, não induz nem justifica a participação ou conivência com o erro ou com os atos infringentes de normas éticas ou legais que regem o exercício da profissão.

III. Caso um profissional da contabilidade desista de determinado trabalho para preservar a dignidade ou os interesses da profissão ou da classe, é facultado a outro profissional da contabilidade aceitar esse mesmo trabalho, ainda que permaneçam as mesmas condições que ditaram o referido procedimento.

A sequência CORRETA é:

De acordo com a Resolução CFC n.° 803/96—Código de Ética Profissional do Contador e alterações —, o profissional da contabilidade deve fixar, previamente, o valor dos serviços, por contrato escrito, considerando os seguintes elementos, EXCETO:

Conforme estabelecido no Regulamento Geral dos Conselhos de Contabilidade,

aprovado pela Resolução CFC n° 1370/2011, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Qualquer que seja a forma de sua organização, a pessoa jurídica somente

poderá explorar serviços contábeis, próprios ou de terceiros, depois que provar

no CRC de sua jurisdição que os responsáveis pela parte técnica e os que

executam trabalhos técnicos, no respectivo setor ou serviço, são profissionais

em situação ativa e regular perante o CRC de seu registro.

II. É dispensado do registro profissional perante o CRC o profissional que ocupe,

nos órgãos da administração pública direta, indireta e fundacional e nas

empresas públicas, cargo ou função que envolva atividades que constituem

prerrogativas dos contadores e dos técnicos em contabilidade.

III. Em relação à aplicação de penalidades por infrações cometidas, os sócios

respondem solidariamente pelos atos relacionados ao exercício da profissão

contábil praticados por profissionais ou por leigos em nome da organização

contábil.

A sequência CORRETA é:

Conforme estabelecido no Regulamento Geral dos Conselhos de Contabilidade,

aprovado pela Resolução CFC Nº 1370/2011, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Qualquer que seja a forma de sua organização, a pessoa jurídica

somente poderá explorar serviços contábeis, próprios ou de terceiros,

depois que provar no CRC de sua jurisdição que os responsáveis pela

parte técnica e os que executam trabalhos técnicos, no respectivo setor

ou serviço, são profissionais em situação ativa e regular perante o CRC

de seu registro.

II. É dispensado do registro profissional perante o CRC, o profissional que

ocupe, nos órgãos da administração pública, direta ou indireta e

fundacional e nas empresas públicas, cargo ou função que envolva

atividades que constituem prerrogativas dos contadores e dos técnicos

em contabilidade.

III. Em relação à aplicação de penalidades por infrações cometidas, os

sócios respondem solidariamente pelos atos relacionados ao exercício da

profissão contábil praticados por profissionais ou por leigos em nome da

organização contábil.

A sequência CORRETA é:

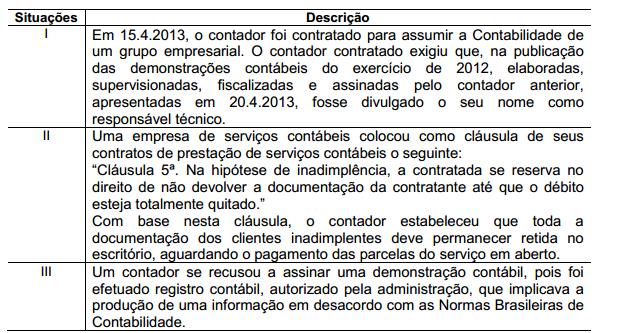

Com base na conduta do profissional da Contabilidade estabelecida no Código

de Ética Profissional do Contador — CEPC, julgue as situações apresentadas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

Infringe(m) o Código de Ética Profissional do Contador — CEPC a(s)

situação(ões) descrita(s) no(s) item(ns):

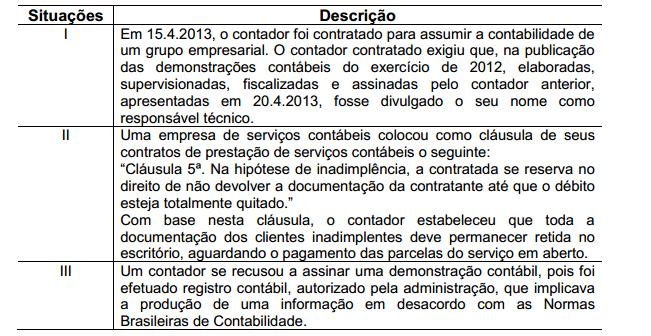

Com base na conduta do profissional da Contabilidade estabelecida no Código

de Ética Profissional do Contador — CEPC, julgue as situações apresentadas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

Infrige(m) o Código de Ética Profissional do Contador — CEPC a(s)

situações descrita(s) no(s) item(ne):

Julgue os itens a seguir, relativos às normas de conduta do auditor e à auditoria no setor público federal do Brasil.

Conforme o Código de Ética Profissional dos Contabilistas, é vedado ao auditor comunicar fraude e(ou) erros a terceiros, como forma de preservar a confiabilidade entre auditor e auditado.

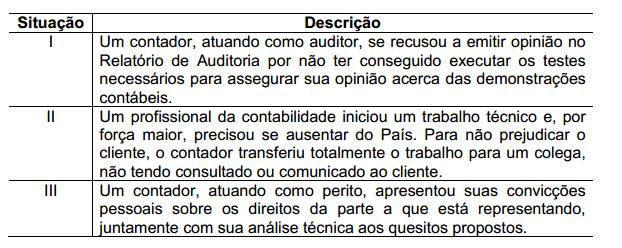

Com base na conduta do profissional da Contabilidade estabelecida no Código

de Ética Profissional do Contador — CEPC, julgue as situações apresentadas

nos itens abaixo e, em seguida, assinale a opção CORRETA.

Está(ão) certo(s) apenas o(s) item(ns):

De acordo com a Resolução CFC n° 803/1996, Código de Ética Profissional do

Contador, julgue os itens abaixo como Verdadeiras (V) ou Falsas (F) e, em

seguida, assinale a opção CORRETA.

I. O contador, se substituído em suas funções, não deve informar ao

substituto sobre fatos que devam chegar ao conhecimento desse, a fim

de habilitá–lo para a isenção de responsabilidade sobre as funções a

serem exercidas.

II. O contador tem que manifestar, a qualquer tempo, a existência de

impedimento para o exercício da profissão.

III. O contador tem que ser solidário com os movimentos de defesa da

dignidade profissional, seja propugnando por remuneração condigna, seja

zelando por condições de trabalho compatíveis com o exercício éticoprofissional

da Contabilidade e seu aprimoramento técnico.

A sequência CORRETA é:

Um profissional da Contabilidade "A" foi contratado para a execução de um trabalho

contábil especializado. Por ser um trabalho extenso, o profissional "A" repassou uma

grande parte dos serviços para um profissional "B" de reconhecida competência na

mesma especialidade. No ano seguinte, em virtude de um problema relevante

ocorrido no trabalho realizado, o cliente cobrou a responsabilidade do profissional"A"

Porém, esse profissiona "A" negou sua responsabilidade, alegando que os trabalhos

foram realizados pelo profissional, "B" que elaborou e assinou os documentos.

As alternativas a seguir apresentam princípios fundamentais do Código de Ética Profissional do Contabilista, quando da condução de auditoria de demonstrações contábeis, à exceção de uma. Assinale-a.

Com relação ao exercício profissional em outra jurisdição, previsto na Resolução

CFC n° 1.389/12 que dispõe sobre Registro Profissional dos Contadores e

Técnicos em Contabilidade, julgue os itens abaixo como Verdadeiros (V) ou

Falsos (F) e, em seguida, assinale a opção CORRETA.

I. É permitida a execução de serviços em jurisdição diversa daquela onde o

contador ou técnico em contabilidade possui seu registro profissional,

sem estar mantido seu registro profissional ativo e regular no CRC de

origem.

II. Não é permitida a execução de serviços em jurisdição diversa daquela

onde o contador ou técnico em contabilidade possui seu registro

profissional.

III. Para a execução de serviços em jurisdição diversa daquela onde o

contador ou técnico em contabilidade possui seu registro profissional, é

obrigatória a comunicação prévia ao CRC de destino, de forma

eletrônica, por intermédio do site do CRC de origem.

A sequência CORRETA é:

Descumpre o Código de Ética Profissional do Contador, o profissional que: