Em uma ação judicial sobre lucros cessantes, o Perito Contador, nomeado pelo Juiz, ateve-se ao âmbito técnico e limitou-se aos quesitos propostos, ao elaborar o laudo pericial. Apesar de estar pessoalmente convicto de que deveria ser dado ganho de causa à parte reclamante, não expôs sua opinião no documento que elaborou e assinou. Em relação à situação descrita, é CORRETO afirmar que o Perito:

De acordo com o que determina o Código de Ética Profissional do Contador, julgue as situações hipotéticas abaixo e, em seguida, assinale a opção CORRETA.

I. Um contador assinou as demonstrações contábeis preparadas por seu primo, recém-formado e ainda não registrado no CRC local por não ter sido aprovado no Exame de Suficiência, cujo trabalho não orientou nem supervisionou.

II. Um perito contador, indicado para atuar em um caso de apuração de haveres, recusou sua indicação por não se achar capacitado para a tarefa requerida.

III. Um técnico em contabilidade, cursando o último ano da graduação em Ciências Contábeis, apresenta-se como contador, e já fez constar esta informação também no seu cartão de visitas e no site da empresa prestadora de serviços contábeis do qual é proprietário. Agiram em desacordo com o que determina o Código de Ética Profissional do Contador, os profissionais citados nas situações:

De acordo com o item 25 da NBC PP 01, o perito, em obediência ao Código de Ética Profissional do Contador, deve respeitar e assegurar o sigilo das informações a que teve acesso, proibida a sua divulgação, salvo quando houver obrigação legal de fazê- lo. Ao não respeitar o sigilo das informações, o perito poderá ser incurso na (s) seguinte (s) penalidade(s), segundo o código de ética da profissão:

Acerca da teoria contábil e da ética profissional do contador, julgue os itens a seguir

O contador deve prestar seu concurso moral, intelectual e

material à classe contábil, salvo em circunstâncias especiais

que justifiquem a sua recusa.

A respeito da atuação do profissional de Contabilidade, em atendimento ao Código de Ética Profissional do Contador, assinale a afirmativa correta.

O contador transferiu o cálculo e o registro da folha de pagamento de determinada empresa para um profissional da contabilidade, seu ex-funcionário, mantendo como sua a responsabilidade técnica e remunerando o profissional por hora trabalhada. Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do contador:

De acordo com o que determina o Código de Ética Profissional do Contador, julgue as situações hipotéticas abaixo e, em seguida, assinale a opção

CORRETA.

I. Um contador adota como estratégia de marketing publicar anúncios em jornal. Nos anúncios, ele faz indicação de títulos, especializações, serviços oferecidos, trabalhos realizados, além da relação dos clientes que autorizaram a publicação de seu nome.

II. Um auditor, atento ao programa de educação continuada, mantém-se atualizado, participando de cursos de extensão, seminários e outros eventos.

III. Um profissional da Contabilidade que atua como consultor tributário orienta os seus clientes a manterem escrituração contábil regular, independentemente do regime tributário escolhido.

Os profissionais citados nas situações acima agiram em conformidade com o que determina o Código de Ética Profissional do Contador nos itens:

De acordo com o que estabelece o Código de Ética Profissional do Contador, assinale a opção INCORRETA:

De acordo com a Resolução CFC n°803/96 – Código de Ética Profissional do Contador e suas alterações, julgue as afirmações abaixo como Verdadeira (V ) ou Falsa (F ) e, em seguida, assinale a opção CORRETA.

I. O Contador tem que zelar pela sua competência exclusiva na orientação técnica dos serviços a seu cargo.

II. O Contador não precisa guardar sigilo sobre o que sabe em razão do exercício profissional lícito, inclusive no âmbito do serviço público, pois tanto na área pública como privada, as informações devem ser apresentadas sempre que solicitadas.

III. O Contador tem que exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais.

A sequência CORRETA é:

De acordo com a Resolução CFC n°. 803/96 – Código d e Ética Profissional do Contador e suas alterações, NÃO é norma de conduta a ser observada, obrigatoriamente, pelo profissional da Contabilidade, com relação à classe:

Com base no Código de Ética Profissional é dever do Profissional da Contabilidade

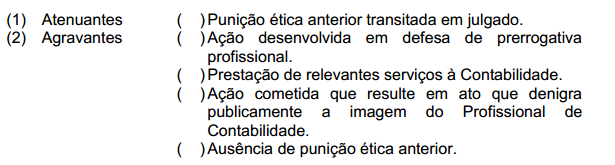

Relacione os efeitos no julgamento das sanções éticas apresentados na primeira coluna, com as situações relacionadas na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Assinale, dentre os itens a seguir, aquele que representa um comportamento que NÃO infringe o Código de Ética Profissional do Contador.

Julgue as afirmativas com base no Código de Ética Profissional do Contador e, em seguida, assinale a opção CORRETA.

I. Um contador deixou de registrar uma obrigação, caracterizada de acordo com a norma contábil como um passivo, por solicitação da administração da empresa para que o seu índice de liquidez melhorasse e, desta forma, conseguir aprovar um empréstimo que salvaria a empresa.

II. Na avaliação de risco, o auditor considerou os controles internos relevantes para a elaboração e adequada apresentação das demonstrações financeiras da empresa e, também, para planejar os procedimentos de auditoria que são apropriados nas circunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da empresa.

III. Um contador aderiu a uma campanha que visa defender os direitos da classe contábil, em relação às condições de trabalho apresentadas pelas empresas brasileiras, por entender que é o seu dever ser solidário

com os profissionais da área contábil. Está(ão ) CORRETO(S ) o(s ) item(ns ):

Determinada empresa atua em dois segmentos de negócio: retificadora de motores e revenda de peças para automóveis. O faturamento da empresa está crescendo e ameaça extrapolar o limite de receita bruta da modalidade tributária Lucro Presumido. Para manter o enquadramento tributário, nos exercícios seguintes, o contador sugeriu ao proprietário, em dezembro, que desmembrasse a empresa em duas, sendo uma retificadora de motores e outra revenda de peças. Considerando o estabelecido no Código de Ética Profissional do Contador, a atitude do profissional citado: