Considerando as normas vigentes, julgue os itens seguintes, relativos à elaboração de demonstrações contábeis.

No balanço patrimonial, um ativo significativo que represente uma linha de negócios da entidade e seja classificado como mantido para venda deve ser segregado de itens que não possuam a mesma classificação.

Uma instituição de ensino adquiriu, em 01/01/X0, um prédio para alugar a terceiros por R$500.000. A vida útil do prédio foi estimada em 50 anos.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

A empresa Secundária S.A. apresentava no Balanço Patrimonial de 30/06/2018 o valor de R$ 25.000.000,00 contabilizado no seu Patrimônio Líquido. O valor justo líquido apurado para os ativos e passivos da empresa, na referida data, era R$ 30.000.000,00.

A empresa Primária S.A. adquiriu 40% das ações da empresa Secundária S.A. pelo valor de R$ 14.000.000,00 passando a deter o seu controle.

Sabendo-se que no ano de 2018 a empresa Secundária S.A. apurou o lucro líquido de R$ 5.000.000,00, os valores apresentados na Demonstração do Resultado do ano de 2018 e no Balanço Patrimonial de 31/12/2018 das demonstrações individuais da empresa Primária S.A. foram, respectivamente, em reais:

Com relação à situação líquida patrimonial, assinale a alternativa correta.

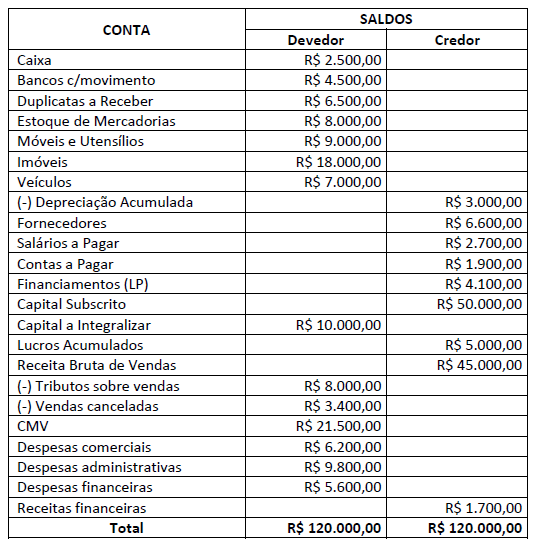

Uma sociedade empresária apresentou os seguintes saldos em suas contas patrimoniais e de resultado ao final do exercício de 2021:

Considerando somente as informações apresentadas e, ainda, o cenário após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Receita Líquida será de R$ 12.100,00.

( ) O Ativo total será de R$ 52.500,00,00.

( ) O Capital de Terceiros será de R$ 15.300,00.

( ) O Resultado Líquido do período será um lucro de R$ 3.600,00.

( ) O Patrimônio Líquido será de R$ 37.200,00.

A sequência está correta em

De acordo com a NBC TG 27(R4) – Ativo Imobilizado, as demonstrações contábeis devem, obrigatoriamente, divulgar

Em 20X3, a administração de uma empresa S/A aprovou o plano de substituição de sua frota de caminhões, incluindo o arrendamento de 53 caminhões, seguindo a estratégia de acelerar a substituição de toda a frota por caminhões maiores e de próxima geração, com menor consumo de combustível devido à nova tecnologia do motor. A frota apresenta valor contábil de R$ 220 milhões. Essa alteração no uso pretendido dos ativos desencadeou uma revisão de impairment. Como resultado dessa revisão, a empresa identificou um valor justo de R$ 200 milhões, um valor em uso de R$ 180 milhões e um contrato oneroso de R$ 20 milhões.

A partir das informações apresentadas, a empresa deve:

O balanço patrimonial é uma demonstração estática, sintética e ordenada do patrimônio da empresa, refletindo

a posição financeira da empresa de forma quantitativa e qualitativa em determinado momento.

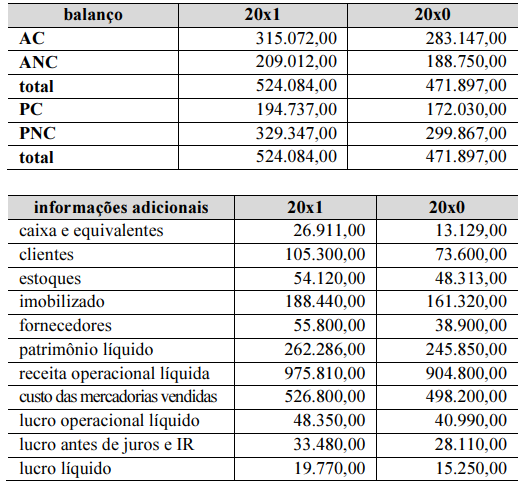

Os dados presentes nas tabelas a seguir foram extraídos das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue os itens a seguir.

A liquidez seca melhorou no período.

O Balanço Patrimonial só apresenta o mesmo valor nos dois lados da demonstração porque as aplicações de recursos no Ativo só

acontecem com a devida origem de recursos no Passivo e Patrimônio Líquido. Sobre isso, analise as afirmativas a seguir.

I. Sobre as origens dos recursos, o Passivo compõe o capital de terceiros, enquanto o Patrimônio Líquido compõe o capital próprio da organização.

II. Capital Próprio é a definição do valor total do Patrimônio Líquido do Balanço Patrimonial, enquanto Capital Social diz respeito ao montante que os sócios inseriram na empresa. Sendo assim, podemos afirmar que o Capital Social é o lucro do Capital Próprio da organização.

III. Sobre os Estados Patrimoniais em uma organização, quando temos um total de Passivo muito inferior a um total de Patrimônio Líquido, significa que a empresa tem maior valor de recursos de origem de terceiros.

IV. Sobre as origens dos recursos, apenas o capital próprio da organização tem seus valores aplicados no Ativo, pois o capital de terceiros necessita aguardar pagamento para ser aplicado.

Assinale a alternativa correta.

A Cia. ABC é uma Sociedade Empresária brasileira que constituiu uma subsidiária integral para operar nos Estados Unidos. Esta será avaliada de acordo com o método da equivalência patrimonial.

A moeda funcional da Cia. ABC é o real, enquanto foi definido que a investida norte-americana terá como moeda funcional o dólar. Para o início das operações da investida no exterior, a Cia. ABC enviou ativos equivalentes a 5.000 dólares, assim constituídos:

- Estoques, vendidos a prazo, com vencimento em 30 dias: 500 dólares

- Empréstimo, cuja intenção efetiva era a transformação em capital social em até 90 dias: 1000 dólares

- Integralização de capital social: 3500 dólares

De acordo com a característica do tratamento da variação cambial e a NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, assinale a opção que indica a apresentação de cada elemento, respectivamente, nas Demonstrações Contábeis Individuais da Cia. ABC.

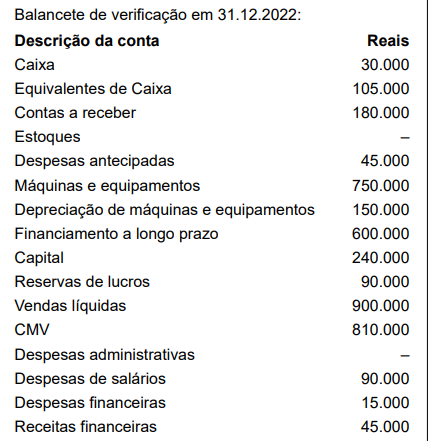

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 51 e 52.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.

Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O resultado do exercício, em Reais, foi:

Em 31/12/X0, uma sociedade empresária adquiriu móveis para utilizar em seu negócio por R$ 12.000 para pagamento em um ano. Esse prazo era maior do que os prazos normais de crédito para a sociedade empresária. Se os móveis fossem adquiridos à vista, o valor seria de R$ 10.000.

Assinale a opção que indica os lançamentos contábeis realizados pela sociedade empresária na data em que os móveis foram adquiridos.

No balanço de uma determinada empresa, os elementos do passivo serão avaliados de acordo com os seguintes critérios:

I- As obrigações, encargos e riscos, conhecidos ou calculáveis, inclusive imposto sobre a renda a pagar com base no resultado do exercício, serão computados pelo valor atualizado até a data do balanço.

II- As obrigações em moeda estrangeira, com cláusula de paridade cambial, serão convertidas em moeda nacional, à taxa de câmbio em vigor na data do balanço.

III- As obrigações, os encargos e os riscos classificados no passivo não circulante, serão ajustados ao seu valor presente, sendo os demais ajustados quando houver efeito relevante.

Assinale a alternativa que contém os itens CORRETOS.

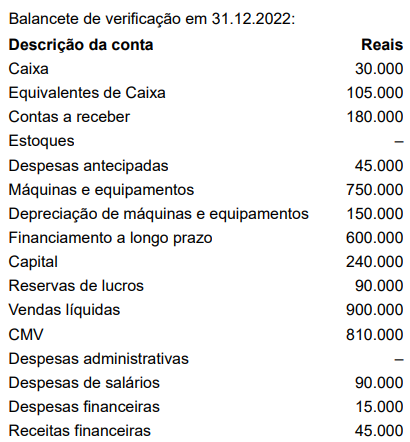

Leia as informações a seguir da empresa Estrela Dalva Ltda., para responder às questões de números 42 e 43.

O contador da Estrela Dalva está procedendo ao fechamento do balancete do referido exercício, no entanto, necessita ainda incluir alguns lançamentos contábeis, sendo:

1) Depreciação do imobilizado e 10% sobre o valor de custo dos bens e será reconhecido como despesas administrativas.

2) Dos seguros pagos antecipadamente, 2/3 (dois terços) do saldo da conta é despesa administrativa do exercício.

3) O total de receita de juros do exercício deveria ser de R$ 75.000, já recebidos.

4) Os juros sobre o financiamento a longo prazo a ser reconhecido ainda no exercício de 2022 montam a R$ 30.000.

5) Houve uma devolução de vendas da ordem de R$ 90.000, cujo CMV foi de R$ 60.000. A empresa restituiu o cliente a vista, por intermédio de transferência bancária.Trata-se de transações hipotéticas, portanto, não há valores de impostos.

O resultado do exercício, em Reais, foi: