De acordo com a NBC TA 500 – Evidência de Auditoria, assinale a afirmação INCORRETA:

De acordo com as Normas Técnicas de Auditoria (NBC TA)

estabelecidas pelo Conselho Federal de Contabilidade (CFC),

julgue os itens a seguir.

Risco inerente consiste na possibilidade de que uma afirmação a respeito de uma classe de transação seja distorcida; risco de controle é a suscetibilidade de uma afirmação a respeito de uma transação, saldo contábil ou divulgação.

De acordo com a NBC TA 530 – Amostragem em Auditoria, quanto à

definição da amostra, tamanho e seleção dos itens para teste, julgue os

itens abaixo como Verdadeiros (V ) ou Falsos ( F ) e, em seguida, assinale

a opção CORRETA.

I. Em auditoria, é permitida somente a amostragem de proporção

estatística ou censo.

II. A consideração da natureza da evidência de auditoria desejada

e as eventuais condições de desvio ou distorção ou outras

características relacionadas a essa evidência de auditoria

ajudam o auditor a definir o que constitui desvio ou distorção e

qual população usar para a amostragem.

III. O nível de risco de amostragem que o auditor está disposto a

aceitar afeta o tamanho da amostra exigido.

A sequência CORRETA é:

Um auditor realizou trabalhos de auditoria contábil e obteve evidência de auditoria apropriada e suficiente. Detectou, todavia, que a entidade auditada não houvera conduzido os testes para determinação do Valor Realizável Líquido em seus Estoques, de acordo com o determinado pela NBC TG 16 (R1) – ESTOQUES. Apesar de seus questionamentos, os referidos testes seguiram sem realização. A sua análise o conduziu a concluir que a distorção é relevante, mas não generalizada nas Demonstrações Contábeis. Quanto aos demais itens examinados, concluiu que, em todos os aspectos relevantes, a posição patrimonial e financeira, o desempenho de suas operações e os seus fluxos de caixa, bem como o desempenho consolidado de suas operações e os seus fluxos de caixa consolidados para o exercício findo estavam de acordo com as práticas contábeis adotadas no Brasil e as Normas Internacionais de Relatório Financeiro – IFRS emitidas pelo International Accounting Standards Board – IASB. Diante apenas das informações apresentadas e de acordo com a NBC TA 700 – FORMAÇÃO DA OPINIÃO E EMISSÃO DO RELATÓRIO DO AUDITOR INDEPENDENTE SOBRE AS DEMONSTRAÇÕES FINANCEIRAS e com a NBC TA 705 – MODIFICAÇÕES NA OPINIÃO DO AUDITOR INDEPENDENTE, deve o auditor:

De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, Risco de Detecção é:

De acordo com o que estabelece a NBC TA 200 — Objetivos Gerais do Auditor Independente Auditoria de Demonstrações Contábeis e a Condução da Auditoria, julgue os itens abaixo, como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA. 1. O objetivo da auditoria é aumentar o grau de confiança nas demonstrações contábeis por parte dos usuários, mediante a expressão de uma opinião pelo auditor sobre se as demonstrações contábeis foram elaboradas, em todos os aspectos relevantes, em conformidade com uma estrutura de relatório financeiro aplicável. II. As demonstrações contábeis sujeitas à auditoria são as da entidade, elaboradas pela sua administração, com supervisão geral dos responsáveis pela governança. A auditoria das demonstrações contábeis não exime dessas responsabilidades a administração ou os responsáveis pela governança. III. O conceito de materialidade é aplicado pelo auditor no planejamento e na execução da auditoria; e na avaliação do efeito de distorções identificadas sobre a auditoria, e de distorções não corrigidas, se houver, sobre as demonstrações contábeis. A sequência CORRETA é:

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis, NÃO constitui aspecto do qual decorre informação contábil fraudulenta:

De acordo com a NBC TA 210 – Concordância com os Termos do Trabalho de

Auditoria, analise os requisitos apresentados nos itens abaixo, quanto à

obrigatoriedade de sua inclusão na carta de contratação de auditoria, e, em

seguida, assinale a opção CORRETA.

I. Objetivo e alcance da auditoria das demonstrações contábeis.

II. Identificação da estrutura de relatório financeiro aplicável para a

elaboração das demonstrações contábeis.

III. Referência à forma e ao conteúdo esperados de quaisquer relatórios a

serem emitidos pelo auditor, e uma declaração de que existem

circunstâncias em que um relatório pode ter forma e conteúdo diferentes

do esperado.

IV. As responsabilidades do auditor e as responsabilidades da

administração, quanto ao trabalho de auditoria.

Devem ser incluídos na carta de contratação de auditoria os requisitos

apresentados nos itens:

Um auditor, tendo obtido evidência de auditoria apropriada e suficiente, conclui que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

Diante dessas circunstâncias, deve o auditor:

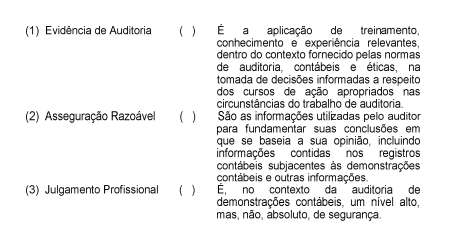

De acordo com a NBC TA 200 — Objetivos Gerais do Auditor Independente e a

Condução da Auditoria em Conformidade com Normas de Auditoria, relacione os

termos utilizados na primeira coluna com os significados correspondentes na segunda

coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Considerando os procedimentos de confirmação externa para obtenção de

evidências de auditoria, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. Diante da falta de resposta para um pedido de confirmação positiva, a

auditoria deverá executar procedimentos alternativos para obter evidências

de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de

evidência de auditoria deverão ser avaliados, podendo existir a possibilidade

de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação

de uma informação que permita a validação de um saldo contábil será

desconsiderada em qualquer hipótese.

Estão certos os itens:

De acordo com a NBC TA 705 — Modificações na Opinião do Auditor Independente, o auditor deve emitir uma Opinião Adversa quando:

De acordo com a NBC TA 240 — Responsabilidade do Auditor em Relação à

Fraude no Contexto da Auditoria de Demonstrações Contábeis, julgue os itens

abaixo e, em seguida, assinale a opção CORRETA.

I. É objetivo do auditor identificar e avaliar os riscos de distorção relevantes

nas demonstrações contábeis decorrentes de fraudes.

II. É objetivo do auditor obter evidências de auditoria suficientes e apropriadas

sobre os riscos identificados de distorção relevante decorrente de fraude,

por meio da definição e implantação de respostas apropriadas.

III. É objetivo do auditor responder adequadamente face à fraude ou à suspeita

de fraudes identificada durante a auditoria.

Estão certos os itens:

É permitido ao auditor externo, durante o processo final de montagem dos arquivos da auditoria concluída, modificar os documentos de auditoria. Não se inclui como modificação possível:

O auditor, ao planejar a auditoria, exerce julgamento sobre a magnitude das distorções que são consideradas relevantes. Assinale a opção que NÃO constitui fator relevante nesse julgamento: