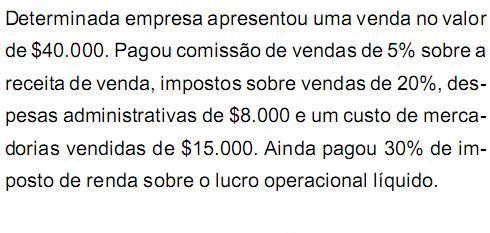

A Cia. CSD apresentou os seguintes saldos referentes ao ano de 2010:

Receitas Financeiras: R$ 40.000; Receita de vendas de mercadorias: R$ 500.000; Receita com venda de ativo imobilizado: R$ 60.000; Custo das mercadorias vendidas: R$ 380.000; Despesas Financeiras: R$ 30.000; Dividendos: R$ 12.000; Devolução de vendas: R$ 15.000; Abatimentos: R$ 18.000; Reversão da provisão para créditos de liquidação duvidosa: R$ 30.000; Despesa de depreciação: R$ 7.000; Custo do imobilizado vendido: R$ 23.000; Compra de ativo imobilizado: R$ 30.000.

Qual foi o lucro bruto apresentado pela Cia. CSD em 2010?

A Cia. Diamantina adquiriu uma mercadoria para revenda. O total da nota fiscal foi de R$ 1.100,00, sendo R$ 100,00 o valor correspondente ao Imposto sobre Produtos Industrializados. Dos tributos incidentes sobre as compras, apenas o ICMS, que foi cobrado com alíquota de 18%, é recuperável. Posteriormente, a companhia revendeu a mercadoria para terceiros pelo valor de R$ 1.800,00. Sabe- se que o valor total de PIS e COFINS pagos pela Companhia sobre essa receita foi de R$ 65,70 e que o ICMS incidiu na operação com alíquota de 18%. Se essa tivesse sido a única operação de vendas efetuada pela Companhia, no exercício, ela teria auferido um Lucro Bruto nessa operação, em R$, de

A Indústria de Utensílios de Cozinha Panelite Ltda. iniciou suas atividades com Capital Social no valor de R$ 250.000,00, assim integralizados: R$ 120.000,00 em dinheiro e R$ 130.000,00 em instalações. O movimento do primeiro mês de atividades foi o seguinte:

Compra de 20.000 unidades a R$ 10,00 cada, sendo 50% a prazo

Requisição de 18.000 unidades para a produção

Despesas com pessoal - R$ 80.000,00

Outros custos de produção - R$ 28.000,00

Despesas administrativas e comerciais - R$ 130.000,00

Venda a prazo de 15.000 unidades por R$ 30,00 cada

Toda a produção foi terminada

Com base exclusivamente nos dados acima e desconsiderando- se a incidência de impostos, o lucro operacional obtido no primeiro mês de atividades da Panelite, em reais, foi

Acerca das demonstrações contábeis previstas na legislação

societária brasileira, julgue os itens seguintes.

Para apuração do lucro bruto, deve-se deduzir das receitas líquidas o custo dos produtos ou mercadorias vendidas e dos serviços prestados.

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

A parte do lucro que a sociedade anônima não destinar para as reservas de lucros deve ser destinada ao pagamento de dividendos.

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

As empresas são livres para estabelecer os critérios que desejarem para a determinação dos dividendos a distribuir, contanto que respeitem os direitos dos acionistas.

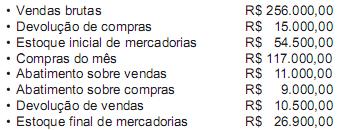

A Comercial Farol Ltda. apresentou, em julho de 2010, os seguintes dados:

Desconsiderando-se os efeitos de qualquer tipo de tributação, o lucro bruto apurado em 31/07/2010 na Comercial Farol Ltda., em reais, é de

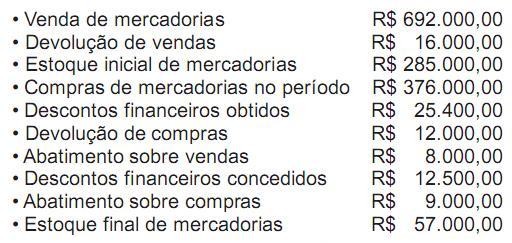

Dados extraídos das operações da Empresa OPO Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

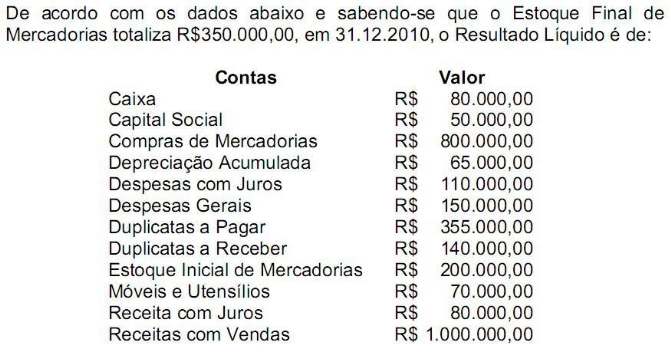

De acordo com os dados abaixo e sabendo-se que o Estoque Final de Mercadorias totaliza R$ 350.000,00, em 31.12.2010, o Resultado Líquido é de:

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

Para determinação do resultado do exercício, as receitas e os rendimentos recebidos no período devem ser confrontados com seus custos, despesas e encargos efetivamente desembolsados.

A empresa Oro Nigro S/A teve de registrar, em dezembro de 2010, os fatos contábeis abaixo.

Recebimento de aluguel correspondente a janeiro de 2011, antecipado pelo inquilino, no valor de R$ 3.000,00;

Vendas ao longo do mês (dez/10) no valor de R$ 100.000,00, sendo 40% (quarenta por cento) recebidos dentro do pró- prio mês e o restante com vencimento em janeiro de 2011;

Registro do Custo das Mercadorias Vendidas em dezembro de 2010, que corresponde a 70% (setenta por cento) do valor das vendas;

Pagamento das comissões correspondentes ao total das vendas do mês de dezembro de 2010, equivalentes a 5% (cinco por cento) do valor bruto vendido;

Compras de mercadorias para estoque no valor de R$ 70.000,00, sendo 20% (Vinte por cento) pagos à vista e o restante para pagamento em janeiro de 2011;

Registro das despesas administrativas incorridas no mês de dezembro de 2010, no valor total de R$ 30.000,00, sendo que 60% (sessenta por cento) foram pagos no próprio mês e o restante será pago em janeiro de 2011;

Compra para o estoque de material de escritório, paga à vista, no valor de R$ 2.000,00, sendo que nenhum item foi con- sumido no próprio mês.

Para fins gerenciais, com base nas informações apresentadas, os Resultados do Exercício em dezembro de 2010, pelo Regime de Caixa e pelo Regime de Competência foram, respectivamente,

Com relação às variações de quantidade e qualidade em itens

patrimoniais de uma entidade e sua representação na contabilidade,

julgue os próximos itens.

Na apuração do resultado do exercício, é comum utilizar-se um lançamento de segunda fórmula para o encerramento das receitas e um lançamento de terceira fórmula para o encerramento das despesas.