Em 31/12/2011, o razão de contas da Cia. Alvorada apresentava, entre outras, as seguintes contas patrimoniais, com seus respectivos saldos:

Capital............................ R$ 150.000

Reserva Legal.................. R$ 27.000

Capital a Integralizar......... R$ 9.000

Na mesma data, a companhia apurou um lucro líquido no montante de R$ 30.000. Desse lucro apurado, a administração irá destinar, para constituição de uma reserva para contingência, o valor de R$ 4.500 e, para reserva estatutária, o valor de R$ 3.000.

Com base na legislação vigente e sabendo-se que o estatuto da companhia é omisso quanto à distribuição de dividendos, o valor da parcela mínima que deveria ter sido distribuída aos acionistas correspondeu a:

A Empresa Comercial Alvorada Ltda. realizou, no mês de setembro, as seguintes operações com mercadorias:

dia 03 aquisição à vista de 120 unidades a R$ 25 cada;

dia 10 venda de 120 unidades no montante de R$ 4.200, sendo 70% à vista;

dia 20 compra de 100 unidades ao preço unitário de R$ 30; e

dia 30 venda de 100 unidades a R$ 48 cada uma.

Sabendo-se que no início do mês existiam, em estoque, 120 unidades ao custo unitário de R$ 20, que o ICMS incidente nas operações com mercadorias era de 20% e que a empresa utiliza o método PEPS para avaliação dos estoques, o valor do lucro bruto apurado no período foi igual a:

Por ocasião do encerramento do exercício social/2010, para realizar os registros contábeis da distribuição do resultado do exercício, o contador da sociedade anônima de grande porte, de capital fechado, fez as seguintes anotações em seus papéis de trabalho:

(1) exercício social de 2009

Prejuízos Acumulados, no Balanço Patrimonial = R$ 200,00

(2) exercício social de 2010

Lucro Líquido do Exercício = R$ 1.000,00

Dividendos: omissos no estatuto

Administração: elaborou o orçamento de capital para reter os lucros não destinados, na forma da lei societária, previamente aprovado pela assembleia geral.

Considerando as anotações do contador, a boa técnica contábil e as determinações da lei das sociedades por ações referentes à distribuição do resultado do exercício, o valor do dividendo mínimo obrigatório, em reais, é

Uma sociedade empresária adquiriu, em junho, 100 unidades de uma

mercadoria ao preço unitário de R$10,00, com ICMS incluso no preço de 18%.

Em outra aquisição, ainda no mesmo mês, porém de fornecedor de fora do

Estado, a Nota Fiscal apresentou os seguintes valores:

Quantidade adquirida 200 unidades

Custo unitário R$9,00

Valor total da Nota Fiscal R$1.800,00

Alíquota do ICMS 12%

Ainda no mês de junho, foram vendidas as 300 unidades pelo preço unitário de

R$15,00. A alíquota de ICMS da transação de venda é de 18%.

Assinale a opção que apresenta o valor do Lucro Bruto no mês de junho.

No encerramento do Balanço de 2011 de uma sociedade empresária, foi

constatada a ausência de registro de uma despesa financeira referente ao

exercício de 2010, no montante de R$30.000,00. Na mesma data, verificou-se

que uma provisão para questões judiciais registrada em 2010 por R$12.000,00

deveria ser revertida, uma vez que novos fatos ocorridos em 2011 levaram a

equipe jurídica a avaliar como remota a possibilidade de a empresa vir a perder

a questão.

O registro contábil das duas situações irá provocar um impacto no

resultado de 2011 de:

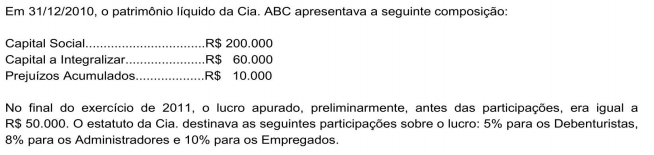

O Lucro Líquido do Exercício da Cia. Diadema em 2011 foi de R$ 1.500.000,00. A companhia acresceu a conta de Reserva Legal com 5% do resultado do exercício, em consonância com o art. 193 da Lei nº 6.404/1976. Não houve a constituição e nem reversão de Reserva de Contingências. O estatuto da companhia é omisso quanto à distribuição do dividendo mínimo obrigatório. Observando-se o disposto no art. 202 da referida lei, os acionistas têm direito a receber, como dividendo mínimo obrigatório, a importância, em reais, de

No encerramento do exercício social uma companhia apurou um lucro líquido, depois do imposto de renda e antes das participações, no valor de R$ 120.000. Conforme determinado legalmente, a participação dos administradores e dos empregados nos lucros da companhia é, respectivamente, de 10% e 15%. Outra informação: não é estabelecido, no estatuto, o valor percentual sobre o lucro líquido dos dividendos a pagar aos acionistas. Com essas informações, o valor do dividendo mínimo obrigatório a ser pago é igual a:

Com relação à distribuição de dividendos de sociedades abertas, pode-se afirmar que:

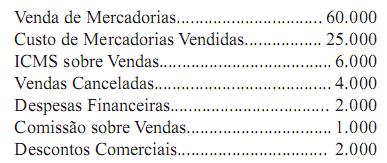

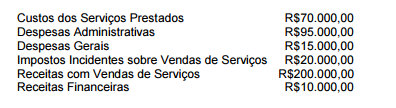

Para apuração do resultado do exercício em 31/12/2011, da Empresa Comercial Ltda., foram levantados os seguintes dados (valores em R$):

Com esses dados, pode-se afirmar que o lucro bruto apurado foi igual a:

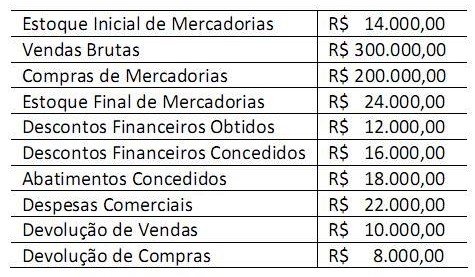

Em 1º de dezembro de 2010, uma empresa apresentava os seguintes saldos em suas contas:

Considerando apenas as informações anteriores e desconsiderando a incidência de impostos, qual é o valor do lucro bruto desta empresa em 31 de dezembro de 2010?

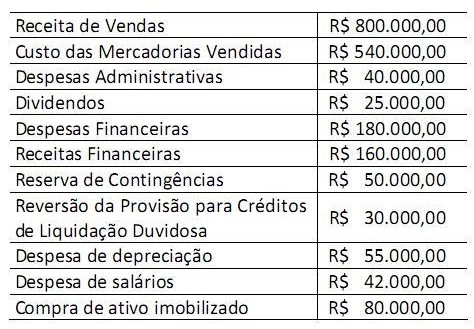

Uma empresa apresentou os seguintes saldos referentes ao ano de 2010:

Considerando os saldos apresentados, qual é o lucro líquido antes do imposto de renda e contribuição social apresentado por esta empresa relativo ao ano de 2010?

Atenção: As questões de números 32 a 35 referem-se aos livros contábeis da Cia. Iracema das quais foram extraídas as contas abaixo.

Considerando ainda que:

I. A empresa iniciou suas atividades em janeiro de 2010, com um Capital Social totalmente integralizado no valor de

R$ 100.000,00.

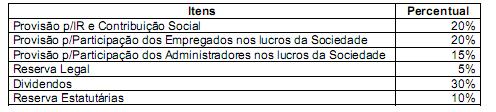

II. Sua política contábil estabelece que na existência de saldo positivo do exercício a empresa deverá provisionar e distribuir o seu resultado utilizando os seguintes percentuais:

III. Havendo ainda saldo de resultado líquido este deverá ser retido, nos termos da proposta de retenção de lucro aprovada pela Assembleia Geral e constante no orçamento de capital para os próximos quatro anos.

O valor destinado a dividendos é

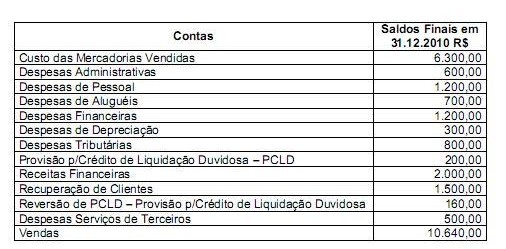

Uma empresa prestadora de serviços de consultoria apresentava, em

31.12.2011, os seguintes saldos em suas contas de resultado:

O Lucro Bruto apurado a partir dos dados apresentados é igual a:

Com esses dados, pode-se afirmar que o valor, em R$, da parcela do lucro, destinadas aos administradores, foi igual a:

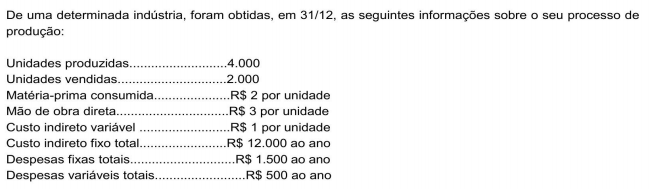

Sabendo-se que, no ano, o preço unitário de venda era de R$ 12, o lucro bruto obtido no período, de acordo com a legislação vigente, foi igual a um valor, em R$, de: