Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

Lucro bruto é a diferença entre a receita de vendas líquida e o custo dos produtos e mercadorias vendidos e(ou) dos serviços prestados. Lucro líquido operacional é o valor do lucro antes de computados os resultados não operacionais e as despesas financeiras.

Considere os dados abaixo, retirados da contabilidade de determinada empresa:

Despesas operacionais ..................................... 568.800,00

Lucro antes do IR e CSLL............................... 4.550.400,00

Participação de administradores................................... 10%

Participação de empregados........................................... 8%

Participações de debenturistas....................................... 5%

Prejuízos acumulados......................................... 113.760,00

Provisão para IR e CSLL.................................... 341.280,00

Reserva legal.................................................................. 5%

Com base nesses dados, pode-se afi rmar que o lucro líquido do exercício dessa empresa no fi nal do exercício foi:

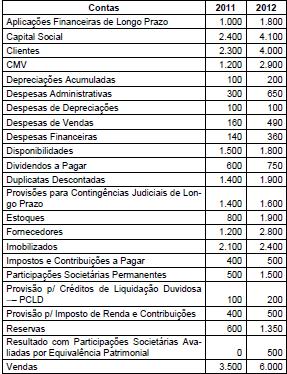

Atenção: Para responder às questões de números 21 a 26,

considere abaixo os saldos finais das contas no biênio 2011/2012 da Cia Interplanetária.

O Resultado Líquido do exercício de 2011 corresponde a

Com relação à destinação de resultados de uma sociedade anônima, julgue os itens que se seguem.

Os prejuízos acumulados e a provisão para imposto de renda serão excluídos da base de cálculo das participações estatutárias de empregados, administradores e partes beneficiárias, devendo esses valores ser determinados, sucessivamente e nessa ordem, com base nos lucros remanescentes após a dedução da participação anteriormente calculada

Julgue os itens a seguir, a respeito da destinação do resultado e do ponto de equilíbrio econômico.

Tanto nas companhias abertas quanto nas companhias de grande porte, os lucros apurados devem ser mantidos na conta lucros acumulados.

O prejuízo no exercício deverá ser obrigatoriamente absorvido, pelos saldos de quais contas, respectivamente:

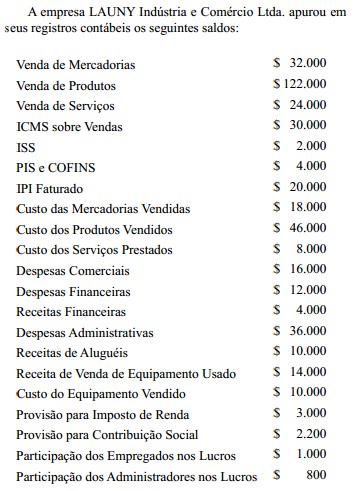

Considere as seguintes informações para responder às questões

de números 59 e 60.

Com base nos valores da LAUNY Indústria e Comércio Ltda., assinale o RESULTADO OPERACIONAL LÍQUIDO.

Com relação à destinação de resultados de uma sociedade anônima, julgue os itens que se seguem.

Se o valor do dividendo obrigatório a ser distribuído pela empresa for superior ao da parcela realizada do lucro líquido do exercício, será permitida a destinação do valor excedente para a constituição da reserva de lucros a realizar.

A Cia Plutão tinha registrado em seus Ativos uma Participação Societária Permanente de 3% do Capital total da CIA “A“, sem nenhum outro tipo de relacionamento entre as empresas. Ao final de 2011, a empresa investida, ao apurar um Lucro Líquido substancial destina e distribui aos seus acionistas, dividendos no valor de R$ 100.000. A Cia Plutão ao receber seus dividendos deverá reconhecer um

No sentido de atingir seus objetivos de prestar informações aos seus usuários, as demonstrações contábeis são preparadas de acordo como regime de competência que, em linhas gerais,contempla os efeitos das transações contábeis nomomento de sua ocorrência.Considerando o regime de competência e as informações abaixo, identifique e assinale a alternativa com resultado do exercício de 2011.? Despesa de dezembro de 2011, paga em janeiro 2012 R$ 20.000,00. ? Despesa de janeiro de 2012, paga em dezembro de 2011 R$ 25.000,00. ?Despesa de dezembro de 2011, paga em dezembro de 2011 R$ 35.000,00. ?Receita de dezembro de 2011, recebida em janeiro de 2012 R$ 65.000,00. ?Receita de janeiro de 2012, recebida em dezembro de 2011 R$ 40.000,00. ?Receita de dezembro de 2011, recebida em dezembro de 2011 R$ 35.000,00.

Considere as seguintes informações para responder às questões

de números 59 e 60.

Com base nos valores apresentados, assinale o valor da RECEITA LÍQUIDA.

Os dividendos distribuídos e pagos por empresa controlada há mais de 10 anos são registrados como débito de Caixa e têm como contrapartida um crédito na conta

A empresa comercial XY realizou uma venda a prazo no montante de $ 50.000,00, com incidência de ICMS de 15%, sendo o custo das mercadorias vendidas, o valor de $ 40.000,00. Considerando- se que foi vendido um único tipo de produto e desconsiderando- se qualquer outra informação, o lucro bruto auferido na operação foi de:

Determinada empresa apurou no fi nal do exercício, antes de provisionar o imposto de renda, a contribuição social sobre o lucro líquido e as participações, um lucro de R$ 9.100.800,00. Sabendo-se que o imposto de renda foi provisionado à base de 25%; que a empresa estava dispensada de recolher a CSLL; que o saldo da conta Prejuízos Acumulados era de R$ 556.850,00; e que as participações, segundo o estatuto da empresa, seriam de 10% para administradores, 10% para empregados e 5% para partes benefi ciárias, pode-se concluir que a participação de empregados e partes benefi ciárias foi respectivamente de:

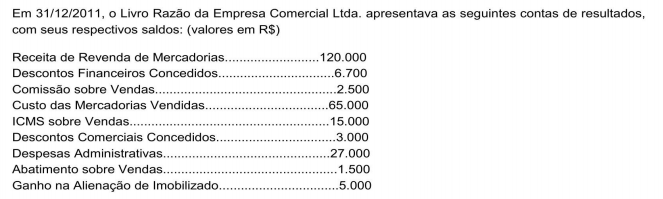

Com base nos dados apresentados, o lucro bruto apurado, no final do exercício, foi igual a um valor, em R$, de: