Uma máquina (ativo imobilizado) deve ter sua depreciação iniciada, quando

A Depreciação Acelerada Incentivada

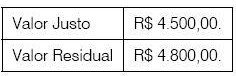

A Cia Barra Mansa apresentava os seguintes dados em relação ao seu Ativo Imobilizado: equipamentos - custo R$10.000,00.

Esses ativos entraram em operação em 01.01.2007 e têm vida útil estimada em 5 anos, sendo depreciados pelo método linear.

No início de 2010, a empresa procedeu a uma revisão dos valores, conforme previsto no CPC 27, aprovado pelo CFC.

Assim, constatou as seguintes informações:

Analisando as informações citadas, assinale a alternativa que indique corretamente o tratamento contábil a ser seguido, a partir de 01.01.2010.

Uma empresa adquire uma máquina no valor de R$ 10 milhões, pagando à vista uma entrada de 10% e financiando o restante em 4 anos, com juros mensais de 2%, pagos mensalmente e, amortizável em 8 prestações semestrais. Na ocasião do registro dessa operação ocorre no patrimônio da empresa um aumento, em reais, de

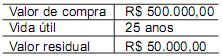

Considerando o método de depreciação linear e as características do bem patrimonial apresentados na tabela acima, quais são a depreciação acumulada e o valor residual do bem patrimonial ao final do seu quarto ano de utilização?

Com base no que dispõe a legislação sobre sociedades por ações,

julgue os itens subsequentes.

A diminuição do valor dos elementos dos ativos imobilizado e intangível da companhia deve ser registrada periodicamente nas contas de depreciação, de amortização ou de exaustão, sendo vedada qualquer alteração nos critérios utilizados para a determinação da vida útil econômica estimada do bem e para o cálculo da redução de valor a contabilizar.

A perda de valor do capital aplicado em ativos de duração limitada, tais como o Ponto Comercial e o Fundo de Comércio, denomina-se:

Segundo os autores José Luiz dos Santos e Paulo Schmidt, na obra Contabilidade Societária, a depreciação obtida por meio da divisão do valor a ser depreciado pelo tempo de vida útil do bem, é calculada através do método

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

A conta veículo deverá ser creditada no valor de R$ 2.000,00, que foi o valor residual estipulado para o bem.

Um veículo foi adquirido por R$ 24.000,00, tendo sido

estipulado um valor residual de R$ 2.000,00 e vida útil estimada

em 5 anos. Após os cinco anos de uso, já totalmente depreciado,

o veículo foi vendido por R$ 8.000,00.

A respeito dessa situação, julgue os seguintes itens, acerca dos

lançamentos contábeis realizados no momento da venda do

veículo.

Deverá ser dada baixa da conta depreciação acumulada, que será debitada em R$ 22.000,00.

A empresa Dolth S.A. efetuou a contabilização da depreciação do edifício da sede administrativa em duplicidade. Nesse caso, a conta de

A Copal S.A. comprou a prazo, para seu próprio uso, uma máquina nas seguintes condições:

Valor faturado pelo vendedor, conforme nota fiscal: R$200.000,00;

Frete, pago pelo vendedor: R$20.000,00;

Gastos com instalação: R$80.000,00.

Outras informações referentes à mesma máquina:

Vida útil estimada: 10 anos;

Valor residual: R$50.000,00;

Depreciação pelo método das quotas constantes;

Não houve recuperação do ICMS nem utilização de incentivo fiscal.

Considerando-se exclusivamente as informações recebidas e a boa técnica contábil, ao final do primeiro ano de vida útil, o saldo contábil da máquina, em reais, é

Em cada um dos itens de a seguir, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada de acordo

com os princípios fundamentais de contabilidade.

Uma clínica radiológica comprou um mamógrafo digital, por R$ 403.200,00, em 31/10/2006. Segundo o fabricante, a vida útil do aparelho é de oito anos. Nessa situação, se a empresa realizar a depreciação pelo método linear, no final de 2009, o valor líquido desse bem será aproximadamente 60% do valor de custo.

A Cia. ABC Distribuidora de Gás adquiriu um equipamento por R$ 450.000,00, cujo prazo de vida útil foi estimado em 10 anos, com valor residual nulo. Em 31/12/2009, o valor contábil do equipamento na contabilidade da companhia era:

Com base nesses dados e sabendo-se que o cálculo da depreciação foi efetuado corretamente pelo departamento de contabilidade da companhia, é correto concluir que o número de meses em que o aparelho foi colocado em funcionamento é igual a

Considere que um bem do ativo imobilizado adquirido por R$ 100.000,00 tenha vida útil estimada de 5 anos e valor residual de R$ 10.000,00. Com relação ao método de depreciação utilizado, assinale a alternativa correta.