07

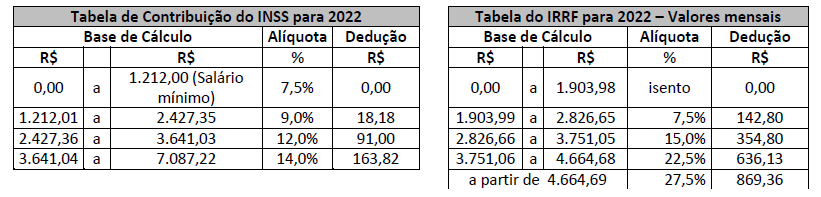

Uma sociedade empresária optante pelo Lucro Presumido tem um funcionário contratado pelo regime da CLT, em março de 2022, que não possui dependentes e sobre o qual foram apresentadas as seguintes informações referentes à sua remuneração:

As tabelas a seguir apresentam as bases de cálculo e as alíquotas de INSS e IRRF vigentes a partir de 1º de janeiro de 2022:

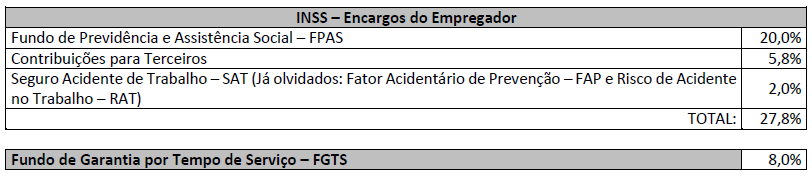

A tabela a seguir apresenta os percentuais em que está submetida a sociedade empresária para cálculo dos encargos sociais.

Considerando exclusivamente as informações apresentadas, o valor da remuneração líquida do empregado e dos encargos sociais (parte da empresa) a serem pagos, referentes a março de 2022, correspondem, aproximadamente (para fins de simplificação), a:

De acordo com a NBC PG 01 de 2019 (Código de Ética Profissional do Contador), analise as afirmativas a seguir.

I. O contador pode indicar, em veículo de comunicação, os trabalhos realizados e a relação de clientes, quando por estes autorizado.

II. É vedado ao contador transferir, ainda que parcialmente, a execução de serviços a seu cargo a outro profissional.

III. Com a anuência por escrito do cliente, o contador pode transferir o contrato de serviços a seu cargo a outro profissional.

IV. Os profissionais de contabilidade poderão executar campanhas agressivas de marketing, estipulando honorários em valores irrisórios para angariação de grande quantidade de clientes.

Está correto o que se afirma apenas em

Em reunião com o departamento de contabilidade, o advogado de determinada empresa informa à chefia responsável, que, no último mês, a empresa foi notificada da existência de três ações judiciais, cujas características são:

I. Ação de natureza trabalhista, ajuizada por ex-funcionário que alega o não recebimento de verbas. O advogado julga provável que será necessário desembolsar, até o encerramento do exercício seguinte, o valor de R$ 15.000,00, baseado em decisões recentes de casos semelhantes.

II. Ação de natureza fiscal, no valor de R$ 9.000,00, ajuizada pela Prefeitura Municipal, que alega erro na base de cálculo do Imposto sobre Serviços recolhido pela empresa no último ano. O advogado afirma ser possível uma saída de recursos, mas não sabe estimar com confiança o prazo de sua ocorrência.

III. Ação de natureza ambiental, movida pela autarquia de água e esgoto do município, que alega descarte irregular de lixo da empresa, e solicita indenização de R$ 14.000,00. O advogado afirma que a probabilidade de saída de recursos em decorrência deste litígio é remota, quase nula.

Considerando o exposto e com base na NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, assinale a afirmativa correta.

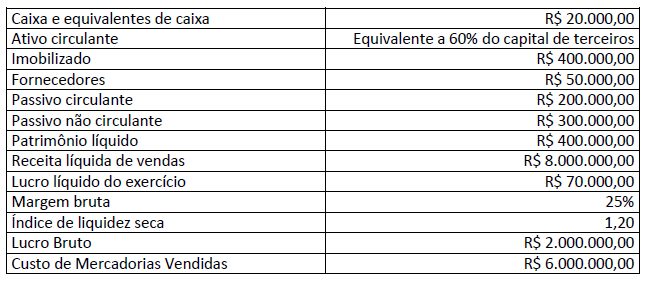

Uma empresa apresentou as seguintes informações extraídas de suas demonstrações contábeis do exercício findo em 31/12/2021:

Considerando exclusivamente as informações do quadro anterior, o saldo dos estoques e o prazo médio de renovação dos estoques são, respectivamente:

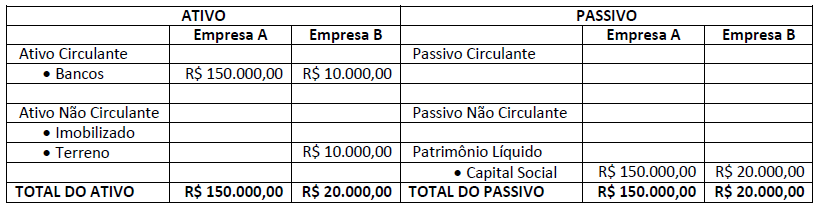

Duas sociedades empresárias – empresa A e empresa B – realizaram uma operação conjunta no ano de X2. Essa operação se referiu à compra de 80% da empresa B pela empresa A, no valor de R$ 50.000,00. O Balanço Patrimonial das duas empresas, no ano de X1, encontra-se disponibilizado a seguir:

Na data da compra, o valor de mercado do terreno era R$ 20.000,00. Há, também, o valor de mercado da marca da empresa B, que era de R$ 8.000,00. Nesse sentido, considerando exclusivamente tais informações, qual o valor do ágio por expectativa de rentabilidade futura na combinação de negócio (também chamado de goodwill) total contabilizado no Balanço Patrimonial consolidado ao final de X2?

(Considerar que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.)