Paulo, professor de Contabilidade Pública, alertou seus alunos para estudarem a Lei nº 4.320/1964, a Lei Complementar nº 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, principalmente em relação à classificação das receitas públicas, suas origens e detalhamento das categorias econômicas, com vistas a identificar a procedência das receitas no momento em que ingressam nos cofres públicos, informando ainda que:

- As Receitas Públicas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição; e,

- A Lei nº 4.320/1964 classifica as Receitas Orçamentárias por Categoria Econômica em: Receitas Correntes e Receitas de Capital.

Considerando o exposto, assinale a alternativa que representa uma origem de Receita de Capital.

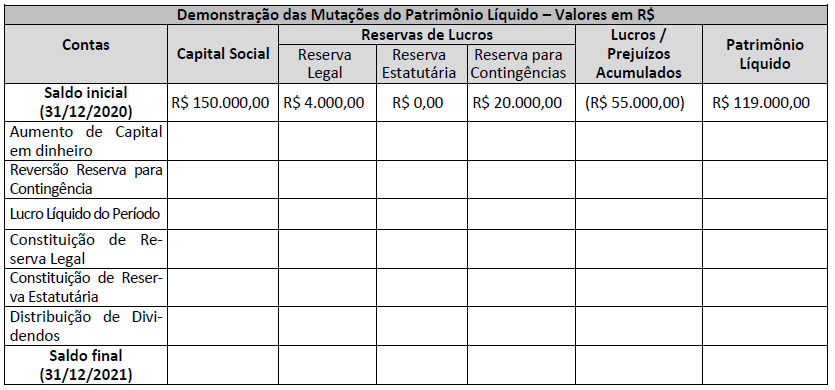

Uma sociedade empresária apresentou a seguinte Demonstração de Mutações do Patrimônio Líquido com os saldos de 31/12/2020:

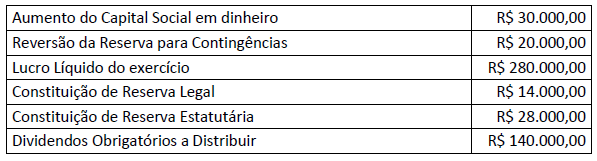

Durante o exercício social de 2021 ocorreram os seguintes eventos que impactaram nas contas do Patrimônio Líquido:

Considerando exclusivamente os dados fornecidos e de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, a Demonstração das Mutações do Patrimônio Líquido em 31/12/2021 deverá evidenciar:

Empresa brasileira, de capital aberto, com ações negociáveis em Bolsa de Valores, obteve um prejuízo operacional equivalente a R$ 130 milhões e um prejuízo líquido equivalente a R$ 160 milhões em 2021. Em consequência, o prejuízo diluído por ação foi equivalente a R$ 0,50. Preocupado com a repercussão desses números junto aos usuários das demonstrações contábeis, dentre eles os acionistas, os administradores solicitaram reunião com os auditores independentes a fim de esclarecer que os resultados da atividade econômica da empresa foram fortemente impactados pela pandemia Covid-19, exporem a preocupação em relação às incertezas quanto ao futuro da empresa e a melhor forma de divulgar as demonstrações contábeis. Os auditores independentes, no intuito de melhor informar os administradores, prestaram os seguintes esclarecimentos; analise-os.

I. É recomendável e aconselhável que as companhias reportem os efeitos da pandemia nas demonstrações contábeis.

II. Em virtude de a atividade econômica ter sido impactada pela pandemia não é prudente divulgar ao mercado eventuais incertezas relativas à capacidade da empresa de continuar em operação.

III. A tarefa de julgar o resultado da empresa é dos usuários das demonstrações contábeis que, para tanto, precisam ter acesso a informações contábeis relevantes e tempestivas, neutras e livres de qualquer viés.

IV. As demonstrações financeiras devem ser preparadas no pressuposto da descontinuidade da companhia.

V. Se a administração tiver ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas a respeito da continuidade da companhia, não deve divulgá-las ao mercado.

Está correto o que se afirma apenas em

Uma pequena indústria fabrica somente três produtos: produto A, produto B e produto C. Apesar de serem produtos distintos, eles têm em sua composição a matéria-prima X. O custo da matéria-prima X é de R$ 2,00 por kg e, no mês de fevereiro de 2022, o consumo dessa matéria-prima para produzir cada um dos produtos foi:

- Produto A 6 kg de matéria-prima por unidade produzida.

- Produto B 2 kg de matéria-prima por unidade produzida.

- Produto C 8 kg de matéria-prima por unidade produzida.

Outras informações levantadas em fevereiro de 2022:

- A pequena indústria produziu 1.000 unidades de cada produto e trabalhou com sua capacidade normal de produção;

- O total dos Custos Fixos Indiretos de fabricação foi de R$ 43.000,00. Esse valor foi assim rateado entre os produtos: 30% para o Produto A, 35% para o Produto B e 35% para o Produto C; e,

- O Custo Total da mão de obra direta para fabricação dos três produtos foi de R$ 40.000,00. Esse valor foi assim distribuído aos produtos: 25% para o Produto A, 30% para o Produto B e 45% para o Produto C.

Considerando única e exclusivamente as informações disponibilizadas, assinale a alternativa que evidencia o custo unitário de cada unidade do produto A, produto B e produto C, respectivamente.

Julgue os itens a seguir relativos à Lei de Execução Penal (Lei Federal nº 7.210/1984).

Afrodite, primária, foi condenada pelo cometimento do delito de extorsão mediante sequestro. Nesse caso, observados os demais requisitos legais, Afrodite poderá progredir de regime depois de cumpridos, ao menos, 40% da pena.