Em ação reivindicatória promovida por um condômino contra outrem que possuía injustamente a coisa litigiosa, verificou-se, após a devida citação da parte contrária, pedido de ingresso no feito formulado por um segundo condômino.

A partir dessa situação hipotética, julgue o item a seguir.

O segundo condômino, titular da relação jurídica de direito material, embora possa figurar no processo como assistente litisconsorcial, não será considerado, em suas relações com a parte adversa, litigante distinto do assistido, mas será substituto processual deste em caso de omissão.

Texto para responder às questões 49 e 50.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília,

v.15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

Considerando os recursos linguísticos empregados, analise o trecho “Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997).” (1º§), assinale a afirmativa correta.

João Bosco, auditor experiente, chefe de uma equipe contratada para realizar auditoria em uma grande empresa brasileira, em reunião prévia com os demais componentes, e visando orientá-los sobre a metodologia que seria adotada na realização dos trabalhos, esclareceu que seria utilizada a amostragem para determinar a precisão e a integridade dos saldos contábeis nas demonstrações financeiras. Esse processo é necessário quando a população (as informações de transações de contas) é grande. Sobre essa técnica e de acordo com a NBC TA 530 – Amostragem em auditoria, analise as afirmativas a seguir.

I. Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante.

II. A distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

III. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características heterogêneas.

IV. Quanto maior a taxa tolerável de desvio, maior o tamanho da amostra necessária na auditoria.

Está correto o que se afirma apenas em

Uma indústria adquiriu uma máquina para fabricação de peças automotivas, em 1º de fevereiro de 2020. Para aquisição da máquina, a empresa deveria desembolsar R$ 210.000,00 à vista. Como não dispunha desse montante, a empresa financiou o pagamento da máquina junto ao fornecedor em 48 parcelas mensais de R$ 5.000,00, totalizando R$ 240.000,00.

Adicionalmente, a empresa ainda desembolsou R$ 5.000,00 para transportar a máquina da sede do fornecedor ao local de sua instalação; R$ 10.000,00 com tributos não recuperáveis; e, R$ 2.000,00 com seguro no transporte. A empresa incorreu em gastos com instalação de R$ 7.000,00. Findada a instalação, a fase de testes do funcionamento da máquina gerou custos de R$ 3.000,00. Devidamente instalada e testada, a máquina ficou apta para produzir em 1º de maio de 2020. Posteriormente, a empresa pagou R$ 3.000,00 para realização de um curso para treinamento de seus empregados para operar o equipamento. O método adotado para cálculo da depreciação foi o linear, considerando valor residual

de 10% do custo de aquisição. A vida útil estimada foi de oito anos. Ao longo do ano de 2021, a máquina ficou ociosa por um período de 60 dias. Considerando essas informações e, ainda, de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o saldo da conta de depreciação acumulada dessa máquina, em 31/12/2021, foi de:

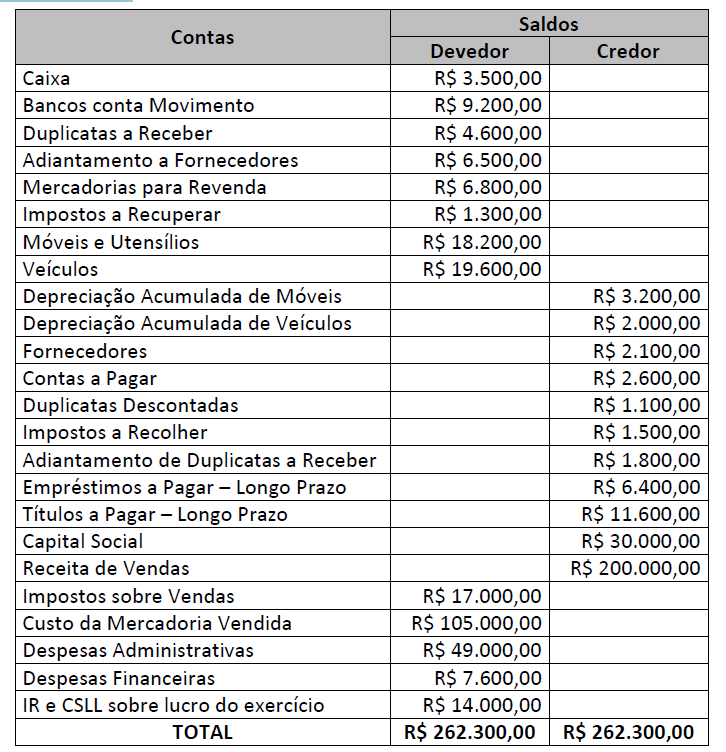

Uma sociedade empresária iniciou suas atividades em janeiro de 2021 e, ao final de dezembro de 2021, apresentou o seguinte Balancete de Verificação:

Considerando somente os dados apresentados e de acordo com a NBC TG 16 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/76 – Lei das Sociedades por Ações, após a apuração do resultado do exercício serão evidenciados no Balanço Patrimonial em 31/12/2021: