Acerca da elaboração das demonstrações contábeis conforme legislação societária e pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

O valor de venda de mercadorias, produtos e serviços considerado na demonstração do valor adicionado coincide com o conceito de receita bruta ou faturamento bruto tradicionalmente utilizado na demonstração do resultado do exercício (DRE).

Determinada empresa utiliza a relação custo versus volume versus lucro em suas avaliações gerenciais. A empresa apresenta gastos fixos de R$ 84.800 e atinge seu ponto de equilíbrio com a venda de 3.200 unidades de seu único produto e um faturamento de R$ 120 mil. Nessas condições, caso as vendas aumentem para 4 mil unidades, sem modificação de custos e preços, o grau de alavancagem operacional (GAO) será superior a 5.

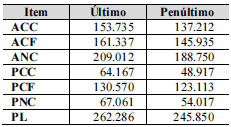

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

Considerando-se que o lucro líquido do último ano foi de R$ 50 mil e que a receita líquida foi de R$ 980 mil, o retorno sobre os investimentos médios do ano é superior a 12%.

ACC – Ativo Circulante Cíclico

ACF – Ativo Circulante Financeiro

ANC – Ativo Não Circulante

PCC – Passivo Circulante Cíclico

PCF – Passivo Circulante Financeiro

PNC – Passivo Não Circulante

PL – Patrimônio Líquido

OBS: O ANC é todo representado por direitos a receber a longo prazo.

Considerando as informações apresentadas, julgue o item subsequente.

No período, o predomínio do capital próprio como fonte de financiamento caiu, tendo piorado o perfil do endividamento

Acerca da retenção de tributos nos pagamentos efetuados pela administração pública federal direta e indireta estabelecida pela Instrução Normativa RFB n.º 1.234/2012 e alterações, julgue o item que se segue.

As retenções deverão ser efetuadas sobre qualquer forma de pagamento, inclusive pagamentos antecipados por conta de fornecimento de bens ou de prestação de serviços, para entrega futura.