As entidades do setor público possuem características que as diferem das demais entidades. Uma dessas diferenças está nos objetivos da elaboração das demonstrações contábeis, que têm foco no fornecimento de informações úteis, tendo em vista o processo de prestação de contas e responsabilização.

A elaboração de tais demonstrações de acordo com as normas definidas no MCASP é facultativa para:

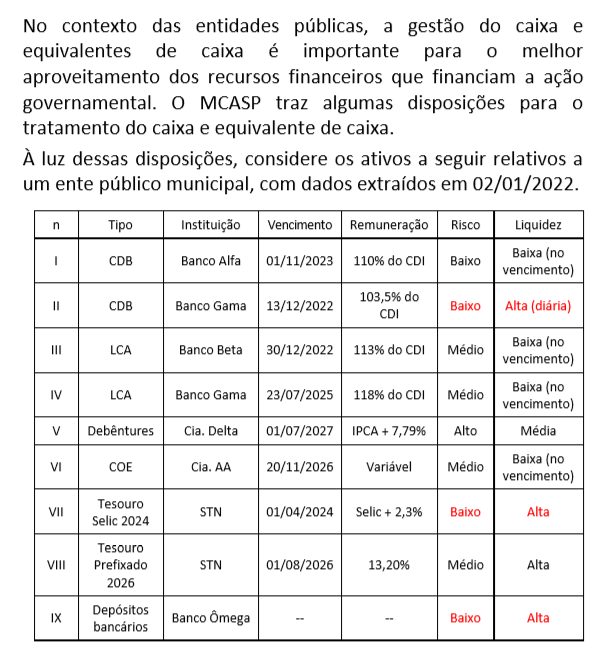

Os ativos que podem ser considerados como caixa e equivalentes de caixa são:

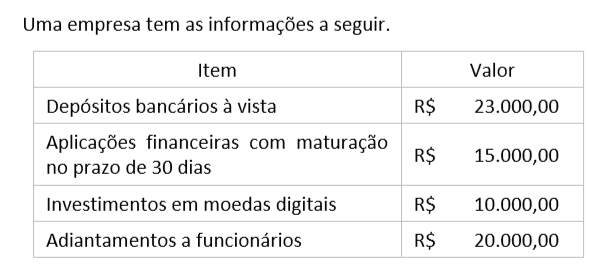

Considerando apenas as informações apresentadas, o saldo contábil de Caixa e Equivalentes de Caixa da empresa é de:

Uma empresa comercial realizou as seguintes operações em seus estoques na compra de pares de tênis:

- Em 15/03 comprou um lote de 20 pares por R$ 600,00 cada;

- Em 17/03 comprou um lote de 20 pares por R$ 700,00 cada; e

- Em 20/03 vendeu 20 pares por R$ 1.000,00 cada.

Considerando-se as informações apresentadas e segundo o critério de valoração de estoques:

Por vezes é difícil avaliar se um ativo intangível gerado internamente se qualifica para o reconhecimento, devido às diversas dificuldades. Para avaliar se um ativo intangível gerado internamente atende aos critérios de reconhecimento, a entidade deve classificar a geração do ativo na fase de pesquisa e na fase de desenvolvimento.

Segundo CPC 04, um exemplo da fase de pesquisa é: