Na elaboração do relatório de um trabalho de auditoria, o auditor deve recordar que seu formato e conteúdo dependerão da natureza da auditoria, dos usuários previstos, das normas aplicáveis e dos requisitos legais. A norma ISSAI 100 - Princípios Fundamentais de Auditoria do Setor Público traz recomendações acerca de relatório de auditoria relativas a trabalhos de certificação e trabalhos de relatório direto.

Entre essas recomendações, destaca-se que, nos trabalhos de relatório direto:

João, ordenador de despesas no âmbito do Estado Beta, teve suas contas rejeitadas pelo Tribunal de Contas desse Estado. Por ocasião do julgamento, foi ressaltada a gravidade dos atos praticados, estando demonstrado que foram causados amplos danos ao Estado Beta.

Nesse caso, à luz da sistemática vigente, o ressarcimento ao erário, tomando por base a referida decisão do Tribunal de Contas, é:

Na execução de uma auditoria operacional, um auditor lança mão de critérios de auditoria, que são as referências usadas para avaliar o objeto.

A NBASP 3000 – Norma para Auditoria Operacional dispõe que esses critérios:

Samuel ajuizou ação de exigir contas contra Maria, requerendo sua citação para que as preste ou ofereça contestação, no prazo de 15 (quinze) dias úteis. Em sua petição inicial, Samuel alegou que, por força de contrato de mandato, teria confiado a administração de recursos próprios a Maria, que, no entanto, não prestou regularmente contas de forma extrajudicial, conforme entre si acordado. Em que pese Maria tenha oferecido contestação à ação, o juiz julgou procedente o pedido, condenando Maria a prestar as contas, no prazo de 15 (quinze) dias úteis.

Sobre a situação hipotética descrita, assinale a afirmativa correta.

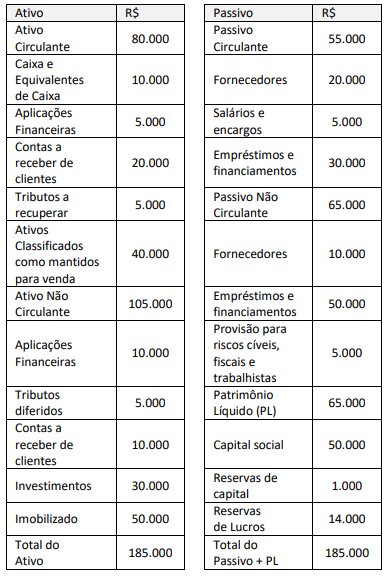

Uma empresa apresentou o seguinte Balanço Patrimonial em 31/12/20X3:

Considerando as informações apresentadas e a perspectiva de análise das demonstrações contábeis, o valor do saldo em tesouraria é de: