O Subsistema de Informações de Custos do Setor Público (SICSP) registra, processa e evidencia os custos de bens e serviços e outros objetos de custos, produzidos e oferecidos à sociedade pela entidade pública. Entre os métodos de custeio relacionados ao processo de identificação e associação do custo ao objeto a ser custeado, os principais são: o método direto, o método variável, o método por absorção, o método por atividade e o método pleno. Acerca desses métodos, julgue os próximos itens.

Ao fazer uso da metodologia de custeio pleno, o ente apropriará aos produtos e serviços que oferta os custos de produção e, também, as despesas.

A movimentação de recursos relativa ao lançamento em tela deverá ser apresentada na demonstração de fluxos de caixa da entidade como fluxo da atividade operacional.

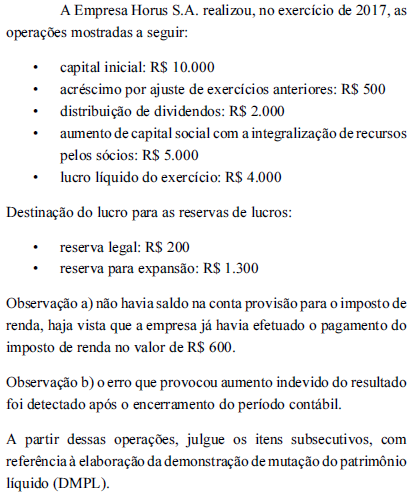

De acordo com as normas contidas nas legislações de contabilidade aplicáveis às demonstrações contábeis, julgue os itens que se seguem.

O resultado da venda de ações em tesouraria deverá ser registrado a crédito (ganho) de conta específica de reservas de lucro ou a débito (prejuízo) da conta que contabiliza a origem dos recursos aplicados em sua aquisição.

Acerca dos Pronunciamentos Contábeis do Comitê de Pronunciamentos, julgue os itens a seguir.

Software em fase de desenvolvimento de projeto interno é exemplo de ativo intangível a ser reconhecido, em que os custos incorridos só podem ser capitalizados após a possibilidade de determinação da viabilidade tecnológica, se for possível medir os fluxos de benefícios econômicos futuros atribuídos a esse ativo, e ainda, se houver a intenção de uso ou venda.

As reduções por ajustes dos exercícios anteriores decorrem de efeito de mudança de critério contábil ou de efeitos da aquisição das próprias ações da empresa.