No Demonstrativo das Receitas e Despesas Previdenciárias, as despesas previdenciárias registram o total das despesas com os benefícios previdenciários do Regime Geral de Previdência Social, não sendo consideradas algumas operações.

Na linha Outros Benefícios estão registrados, entre outros, o montante da despesa previdenciária decorrente

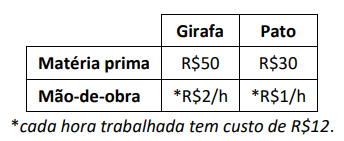

Uma fábrica de animais de pelúcia fabrica girafas e patos.

A fábrica incorre nos seguintes custos diretos de fabricação por unidade:

Além disso, a fábrica incorre em custos indiretos de fabricação que são comuns aos dois produtos e rateados com base no total do

gasto com a mão-de-obra direta, de R$6.000.

Em janeiro de 2024, a fábrica produziu e vendeu 260 girafas e 280 patos, sendo que o preço unitário de cada animal de pelúcia é de R$200.

Considerando que a fábrica usa o custeio por absorção, assinale a opção que indica o custo unitário da girafa.

De acordo com o Pronunciamento Técnico CPC 12 (R1) – Ajuste a Valor Presente, os saldos de imposto de renda e de contribuição social diferidos, reconhecidos no balanço patrimonial, não devem ser ajustados a valor presente porque não é possível determinar

A sociedade empresária XYZ pretende desenvolver empreendimento potencialmente causador de degradação

ambiental, o que torna necessário o licenciamento ambiental.

Dessa forma, a entidade contratou os serviços de um especialista na matéria, afirmando que, em razão da natureza das atividades

que serão executadas, não se cogita de encerramento ou modificação da operação em prazo inferior a vinte anos.

Sobre as licenças que devem ser obtidas para o desempenho regular das atividades empresariais, segundo as disposições

Resolução nº 237/1997 do Conselho Nacional do Meio Ambiente,

analise as afirmativas a seguir.

I. A licença prévia, cujo prazo de validade não pode ser superior

a sete anos, é concedida na fase preliminar do planejamento

do empreendimento ou atividade, aprovando sua localização

e concepção, atestando a viabilidade ambiental e

estabelecendo os requisitos básicos e condicionantes a serem

atendidos nas próximas fases de sua implementação.

II. A licença de instalação, cujo prazo de validade não pode ser

superior a dez anos, autoriza a instalação do empreendimento

ou atividade de acordo com as especificações constantes dos

planos, programas e projetos aprovados, incluindo as medidas

de controle ambiental e demais condicionantes, da qual

constituem motivo determinante.

III. A licença de operação, cujo prazo de validade será de, no

mínimo, quatro anos e, no máximo, dez anos, autoriza a

operação da atividade ou empreendimento, após a verificação

do efetivo cumprimento do que consta das licenças anteriores,

com as medidas de controle ambiental e condicionantes

determinados para a operação.

Está correto o que se afirma em

Eduardo, proprietário de um imóvel comercial localizado no Centro do Município do Rio de Janeiro, celebrou, em 2021,

contrato de locação com Simone, pelo prazo de vinte e quatro meses, para exploração de uma cafeteria no local. Depois do

vencimento do prazo, a locação continuou ordinariamente.

Para a efetivação do pacto, Mônica, Lúcia e Patrícia, que são sócias minoritárias na cafeteria, participaram na condição de fiadoras.

Como consequência de uma crise financeira, a locatária tornou-se

inadimplente nos últimos meses.

Assim, Eduardo procurou um renomado escritório de advocacia especializado em Direito Imobiliário, informando que Mônica é a

única casada pelo regime da comunhão parcial de bens com Márcio e que Simone foi contra a presença de Patrícia como

fiadora.

Diante da situação hipotética, com base no ordenamento jurídico

brasileiro, assinale a afirmativa correta.