A gestão patrimonial consiste em um desafio para as entidades públicas, que historicamente colocaram ênfase no controle da execução orçamentária. Para muitas entidades, a gestão do seu patrimônio é primordial para que elas atinjam seus objetivos institucionais. O processo de reavaliação de ativos pode se fazer necessário na gestão do patrimônio para se adequar o seu valor contábil.

Ao considerar a aplicação desse processo em seus ativos, uma entidade deve considerar que:

Uma entidade autárquica integrante da administração pública federal teve o seu orçamento anual de custeio disponibilizado no montante de R$ 280 milhões para um dado exercício financeiro, o que representa uma redução de 20% em relação ao orçamento executado no exercício anterior. Não foi disponibilizado nenhum valor para investimento. A maior parte das despesas de custeio da entidade tem caráter continuado e refere-se a contratos de prestação de serviços. Ao final do exercício, a entidade tinha R$ 10 milhões em medições dos contratos de serviços continuados pendentes de empenho pela insuficiência de créditos orçamentários. Esse montante terá que ser pago com recursos do orçamento seguinte.

Trata-se de um caso que deve ser refreado à luz da adequada aplicação do princípio do (a):

A estrutura de apresentação do Balanço Orçamentário é organizada pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP) em três quadros, visando a uma apresentação mais detalhada e transparente da execução orçamentária.

Em decorrência disso, a análise da estrutura do quadro principal do Balanço Orçamentário possibilita identificar:

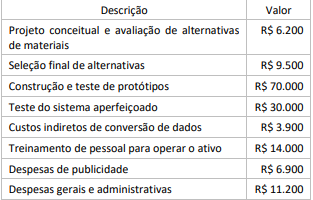

Uma empresa S.A. de tecnologia emprega diversos pesquisadores. A equipe do projeto incorreu nos seguintes gastos:

A partir dos gastos apresentados, a empresa reconheceu um ativo intangível com vida útil definida da seguinte forma: os fatores econômicos determinam que a vida útil é de 8 anos, enquanto os fatores legais determinam 5 anos. O valor residual do ativo intangível é igual a R$ 10.000.

Considerando-se as informações apresentadas e os preceitos do CPC 04, o valor da amortização anual do ativo intangível será de:

João foi acusado, pelo Ministério Público, da prática de crime contra o patrimônio, sendo-lhe aplicada pena restritiva de direitos, além da imposição do dever de reparar o dano que causara. Pouco após o trânsito em julgado da sentença penal condenatória, João faleceu sem deixar patrimônio para os seus dois filhos.

À luz da sistemática constitucional, é correto afirmar que os dois filhos de João: