Em 31/12/2023, a Cia. Y detinha 90% de participação no capital social da Cia. X, enquanto a Cia. Z detinha 10%.

Na data, a Cia. X apresentava os seguintes saldos em seu balanço patrimonial:

• Disponibilidades: R$20.000;

• Terrenos: R$80.000;

• Capital Social: R$100.000.

Em janeiro de 2024, a Cia. X solicitou um empréstimo de R$90.000 à Cia. Y, tendo recebido o valor imediatamente. O pagamento do

empréstimo está previsto para outubro de 2024.

No balanço patrimonial da Cia. X, o empréstimo gerou um aumento nas disponibilidades, com contrapartida em

Em relação ao tratamento dos valores retidos, de acordo com a Instrução Normativa RFB nº 1234/2012, analise as afirmativas a

seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) O valor do imposto e das contribuições sociais retidos será considerado como antecipação do que for devido pelo

contribuinte em relação ao mesmo imposto e às mesmas contribuições e poderá ser compensado ou deduzido pelo

contribuinte que sofreu a retenção, de acordo com determinadas regras.

( ) O valor retido relativo ao IR somente poderá ser deduzido do valor do imposto apurado no próprio mês da retenção,

portanto, na hipótese em que o valor do IR retido na fonte seja superior ao devido, a diferença não poderá ser compensada.

( ) Os valores retidos na fonte a título de CSLL, Contribuição para o PIS/Pasep e COFINS somente poderão ser deduzidos com o que for devido em relação à mesma espécie de contribuição e no mês de apuração a que se refere a retenção, sendo que os

valores retidos na fonte a título de CSLL, contribuição para o PIS/Pasep e COFINS que excederem ao valor da respectiva

contribuição a pagar no mesmo mês de apuração, poderão ser restituídos ou compensados com débitos relativos a outros

tributos administrados pela Receita Federal do Brasil.

As afirmativas são, respectivamente,

Em 01/01/2023, uma sociedade empresária adquiriu um imóvel para ser ocupado por seus proprietários por R$600.000, pagos à

vista. A vida útil do imóvel foi estimada em dez anos e a sociedade empresária depreciava os seus ativos imobilizados de acordo com

o método da linha reta.

Em 31/12/2023, a sociedade empresária constatou que o valor recuperável do imóvel era de R$580.000.

Em 01/01/2024, o imóvel foi transferido para Propriedade para Investimento e avaliado pelo valor justo, que foi estimado em

R$610.000.

No momento da transferência do ativo para Propriedade para Investimento, a diferença entre o valor justo e o valor líquido de

depreciação deve ser contabilizado como

De acordo com o Pronunciamento Contábil CPC 01 (R1) – Redução ao Valor Recuperável de Ativos, a estimativa dos fluxos de caixa

futuros que a entidade espera obter com um ativo é um dos elementos que está refletido no cálculo de seu valor em uso.

Em relação a essas estimativas, considere os itens a seguir.

I. Fluxos de caixa líquidos a serem recebidos quando da baixa do

ativo ao término de sua vida útil.

II. Saídas de caixa que se referem a obrigações que foram

reconhecidas como passivos.

III. Projeções de saídas de caixa que são necessariamente

incorridas para gerar as entradas de caixa advindas do uso

contínuo do ativo e que podem ser diretamente atribuídas ou

alocadas, em base consistente e razoável, ao ativo.

As estimativas de fluxos de caixa futuros devem incluir

Os modelos de Valuation podem ser agrupados em pelo menos três grandes grupos: Valor Absoluto, Valor Relativo e Avaliação por

Opções.

Sobre esse tema, assinale a afirmativa correta.

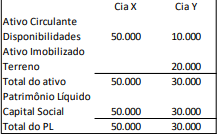

Em 31/12/2023, a Cia. X e a Cia. Y apresentaram os seguintes

balanços patrimoniais:

Em 01/01/2024, a Cia. X adquiriu 60% de participação no capital social da Cia. Y por R$24.000. O valor pago, acima do

correspondente à porcentagem do capital social adquirido, foi justificado, exclusivamente, pelo valor justo do terreno e da

marca, visto que não houve reconhecimento de goodwill.

Na data, foi estimado que o valor justo do terreno era de R$25.000.

Assinale a opção que indica o valor justo da marca da Cia. Y, estimado na data da compra da participação societária.

Sobre Orçamento Público e seus princípios, analise as afirmativas a seguir.

I. O Orçamento Público é uno, ou seja, deve ser executado por

um único ente, de forma centralizada ao longo do mandato do

gestor e impedindo a existência de orçamentos autônomos.

II. O Princípio da Não-Afetação das receitas refere-se à

impossibilidade de vinculação da receita pública,

principalmente para custeio da máquina pública.

III. A Regra de Ouro regula as operações de crédito e é um

exemplo de previsão legal que coaduna com o princípio do

Equilíbrio Orçamentário.

Está correto o que se afirma em

A Previsão é uma etapa da receita pública que antecede o lançamento.

Sobre tal etapa, a LRF estabelece que:

Art. 12. As previsões de receita observarão as normas técnicas e legais, considerarão os efeitos das alterações na legislação, da variação do índice de preços, do crescimento econômico ou de qualquer outro fator relevante e serão acompanhadas de demonstrativo de sua evolução nos últimos três anos, da projeção

para os dois seguintes àquele a que se referirem e da metodologia de cálculo e premissas utilizadas.

Decorre do referido dispositivo que

Determinado imposto cujo lançamento foi realizado e não pago até o prazo de vencimento está sujeito a cobrança que envolve a majoração do valor em virtude de inclusão de multas e até de honorários advocatícios.

Sobre esta situação em que o débito tributário é inscrito em Dívida Ativa e sobre as práticas adotadas pelo setor público no Brasil, é correto afirmar que

A promoção do desenvolvimento econômico pode envolver o uso de diversos instrumentos de política que impactam sobremaneira o orçamento público. Entre os instrumentos de estímulos destacam-se os incentivos fiscais, que devem ser registrados como gastos tributários.

Sobre tais gastos, assinale a afirmativa correta.

Sobre os princípios que regem os processos de elaboração, execução e controle do orçamento público é correto afirmar que

Em todas as frases abaixo foi proposta a substituição de um termo textual por outro de valor equivalente; a frase em que essa substituição foi feita de forma adequada, é:

Há um neologismo gramatical – “dequeísmo” – que indica o emprego indevido da preposição de junto à conjunção que em orações substantivas, como ocorre no seguinte caso:

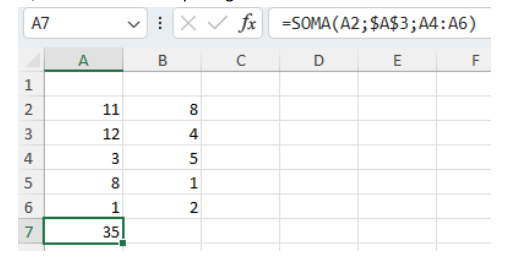

Considere o trecho de planilha abaixo, gerada no Microsoft Excel 365, em sua versão em português

Ao se copiar o conteúdo da célula A7 para B7, usando a sequência de comandos de selecionar A7, teclar Ctrl-C, selecionar B7 e teclar ENTER, o valor mostrado em B7 será

O último plano de tentativa de estabilização monetária foi o Plano Verão (PV), implementado no início de 1989.

Em relação a esse plano, avalie se as afirmativas a seguir são verdadeiras (V) ou falsas (F).

( ) A exemplo do Plano Bresser, o PV continha elementos heterodoxos e ortodoxos.

( ) O elemento ortodoxo era uma política fiscal contracionista para conter a demanda, que se contrapôs a uma política monetária neutra, com estabilidade da taxa de juros.

( ) Para os ativos financeiros foi aplicada uma tablita de conversão para os contratos prefixados e para os pós-fixados, expurgando-se da correção monetária desses contratos a aceleração da inflação.

As afirmativas são, respectivamente,