A Lei n. 11.638/2007 incluiu a Demonstração do Valor Adicional (DVA) como uma das

demonstrações financeiras que devem ser publicadas pelas companhias, com base na

escrituração mercantil.

Analise as seguintes disposições dessa Lei em relação ao conteúdo e à obrigatoriedade de

publicação da DVA.

I. Sua publicação é obrigatória apenas para as companhias com capital aberto e deve

exprimir com clareza a situação do patrimônio da companhia.

II. Assim como as demais demonstrações exigidas pela Lei n. 6.404/1976, deve apresentar os

valores correspondentes ao exercício anterior.

III. A riqueza gerada pela companhia precisa ser distribuída entre os seguintes elementos:

empregados, financiadores, acionistas e governo.

A partir desta análise, tomando-se por base os preceitos da Lei n. 6.404/1976 e da Lei n.

11.638/2007, estão CORRETAS as afirmativas.

A Resolução n. 1.185/2009 do Conselho Federal de Contabilidade discorre sobre a apresentação

das demonstrações contábeis. Analise as seguintes afirmações pertinentes à apresentação do

Balanço Patrimonial.

I. A nomenclatura de contas utilizada e sua ordem de apresentação ou agregação de itens

semelhantes podem ser modificadas de acordo com a natureza da atividade da empresa e

de suas transações, no sentido de fornecer informação que seja relevante na compreensão

da posição financeira e patrimonial da empresa.

II. Quando uma empresa fornece bens dentro de ciclo operacional claramente identificável, a

classificação de ativos e passivos circulantes e não circulantes distingue os ativos líquidos

que estejam continuamente em circulação como capital circulante dos que são utilizados

nas operações de longo prazo da empresa.

III. Contas a pagar comerciais e apropriações por competência relativas a gastos com

empregados são parte do capital circulante usado no ciclo operacional normal de uma

empresa e devem ser classificadas como passivos circulantes mesmo que estejam para ser

liquidados em mais de 12 meses após a data do balanço.

A partir dessa análise, estão CORRETAS as afirmativas.

O Decreto n. 6.022/2007 e a Resolução n. 1.299/2010 dispõem sobre o Sistema Público de

Escrituração Digital (Sped). Considere os preceitos dessas normas e analise as seguintes

assertivas sobre o escopo e o funcionamento desse sistema e sobre as obrigações que ele cria

para as empresas e seus respectivos profissionais responsáveis pela escrituração contábil e

fiscal.

Em seguida, assinale com V diante das assertivas verdadeiras e com F diante das assertivas

falsas.

( ) O Sped é um sistema administrado pela Secretaria da Receita Federal que tem como

objetivo unificar as atividades de recepção, validação, armazenamento e autenticação de

livros e documentos que integram a escrituração contábil e fiscal das empresas, mediante

fluxo único computadorizado de informações.

( ) Os livros e documentos que integram a escrituração contábil e fiscal devem ser emitidos

em forma digital e também mantidos sob a guarda e responsabilidade da empresa, mesmo

tendo sido enviados eletronicamente para os usuários do Sped, na forma e prazos

previstos na legislação aplicável.

( ) Cada um dos usuários do Sped, de acordo com suas competências de regulação,

normatização, controle e fiscalização das empresas, estabelecem formalmente a

obrigatoriedade, periodicidade e prazos para a apresentação dos livros e documentos que

integram a escrituração contábil e fiscal.

( ) A escrituração contábil e fiscal só é válida se embasada em documentos de origem interna

ou externa e deve conter informações que permitam identificar univocamente todos os

registros que integram um mesmo lançamento contábil, além de histórico que represente a

essência econômica de cada transação.

Assinale a alternativa que apresenta a sequência CORRETA.

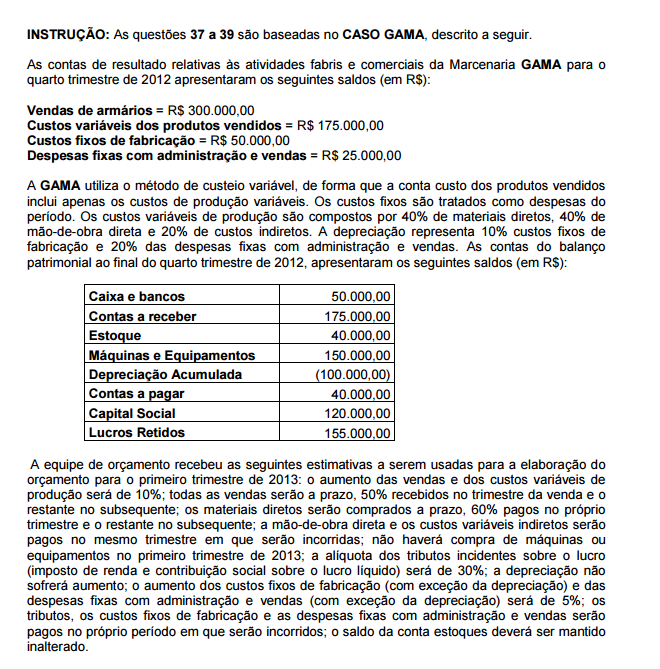

Considerando os dados e informações relativos à empresa Gama, qual o valor total dos pagamentos e do caixa gerado estimados para o primeiro trimestre de 2013, respectivamente?

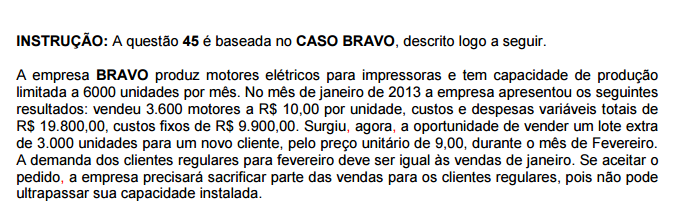

Considerando os dados e informações relativos à empresa Bravo, se o novo pedido for aceito, qual será o aumento no resultado operacional?

A Resolução n. 1.180/2009 do Conselho Federal de Contabilidade trata de Provisões, Passivos

Contingentes e Ativos Contingentes.

No que tange à resolução supracitada, sobre provisões, é INCORRETO afirmar que

Considerando os dados e informações relativos à empresa Gama, a margem de contribuição e o lucro líquido orçados para o primeiro trimestre de 2013 serão de, respectivamente,

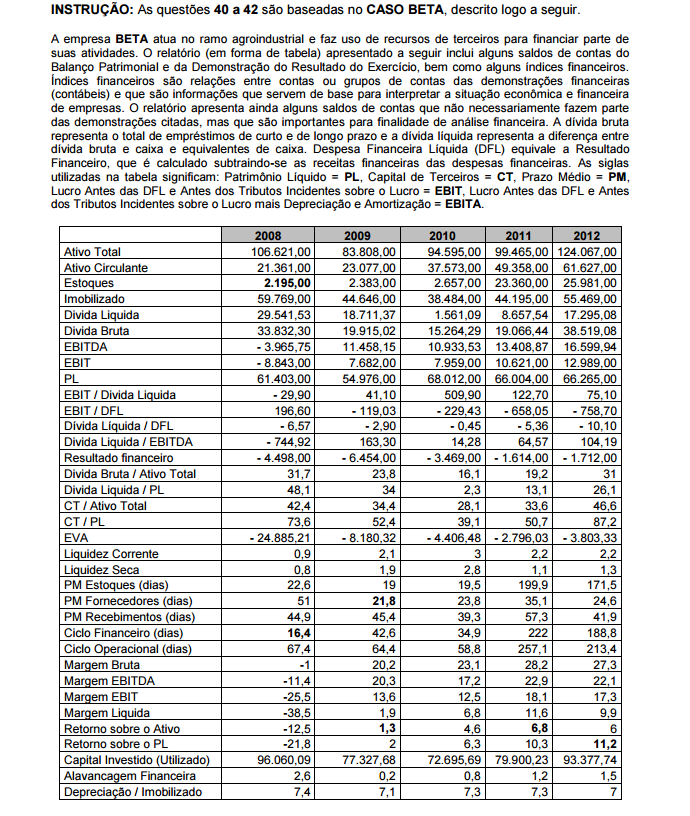

Considere os dados e informações relativos à empresa BETA, analise as seguintes assertivas

sobre rentabilidade e a estrutura de capital e assinale com V diante das assertivas verdadeiras e

com F diante das assertivas falsas.

( ) O índice alavancagem financeira apresenta o maior valor no ano de 2008, no qual houve

prejuízo, demonstrado por todos os índices de lucratividade incluídos no relatório.

( ) O maior retorno sobre o Patrimônio Líquido é observado no ano de 2012 e o maior retorno

sobre o ativo ocorreu em 2011, ao passo que, em 2009, aparece o menor valor para esses

dois índices.

( ) A participação de capital de terceiros aumentou de 2009 a 2012 e, nesse período, houve

melhoria na alavancagem financeira e nos retornos sobre o Ativo e sobre o Patrimônio

Líquido.

( ) O EVA demonstra que, em nenhum dos anos, a empresa conseguiu ter um lucro suficiente

para remunerar o capital investido, mas mostrou melhoria ao longo dos anos de 2008 até

2011

Assinale a sequência CORRETA.

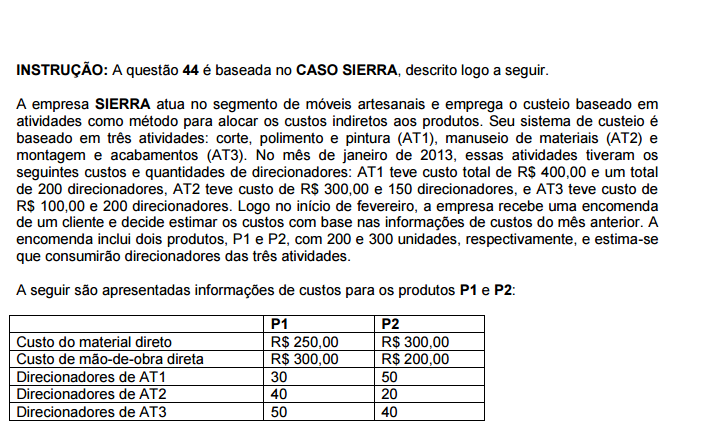

Considerando os dados e informações relativos à empresa SIERRA, qual o valor dos custos indiretos de fabricação estimados para os dois produtos, por unidade, usando o custeio baseado em atividades?

A Resolução n. 1.303/2010 do Conselho Federal de Contabilidade aprova a NBC TG 04, que trata

do Ativo Intangível. Considere os preceitos dessa norma, analise as seguintes afirmativas sobre o

tratamento contábil do período e do método de amortização dos ativos intangíveis e assinale com

V diante das assertivas verdadeiras e com F diante das assertivas falsas:

( ) O valor amortizável de ativo com vida útil definida deve ser apropriado de forma

sistemática ao longo da sua vida útil estimada e a amortização deve ser iniciada a partir

do momento em que o ativo se encontrar no local e nas condições necessários para que

possa funcionar da maneira pretendida pela administração.

( ) Diferentes métodos de amortização podem ser utilizados para apropriar de forma

sistemática o valor amortizável de um ativo ao longo da sua vida útil, como por exemplo

o método linear (também conhecido como método de linha reta), o método dos saldos

decrescentes e o método de unidades produzidas.

( ) O período e o método de amortização de ativo com vida útil definida devem ser revisados

pelo menos ao final de cada exercício e caso a vida útil prevista do ativo seja diferente

das estimativas anteriores então o prazo de amortização deve ser alterado; e mesmo

com alteração no padrão de consumo previsto o método de amortização deve ser

mantido.

( ) Com o decorrer do tempo, o padrão dos benefícios econômicos futuros gerados pelo

ativo que se espera ingressem na entidade pode mudar, mas se a vida útil não mudar,

então, o método definido inicialmente para a amortização deve ser mantido até o final da

vida útil do ativo para que o valor do ativo possa ser mensurado com confiabilidade.

Assinale a alternativa que apresenta a sequência CORRETA.

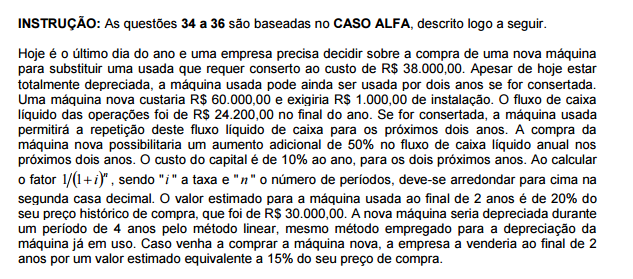

Além das informações já apresentadas no CASO ALFA, considere que, se a empresa decidisse pela compra da máquina nova, então, seria necessário um aumento de R$ 40.000,00 no capital circulante líquido (CCL) a partir do momento de sua instalação. Ao final de dois anos, 80% desse valor seria revertido para o caixa. Considere também que a empresa é optante pelo Lucro Presumido e que não há incidência de tributos sobre os ganhos de capital. Com esse investimento adicional no CCL, o aumento de 50% sobre o fluxo de caixa operacional anterior não seria suficiente para tornar viável financeiramente a compra da máquina nova. De quanto precisaria ser o aumento mínimo do fluxo de caixa operacional líquido para que a compra da máquina nova fosse viável financeiramente?

Considere os dados e informações relativos à empresa BETA, em especial aqueles relacionados

com índices financeiros e com contas de resultado e contas patrimoniais relativas a estoques e

imobilizado.

Em relação à liquidez e lucratividade da empresa, é INCORRETO afirmar que

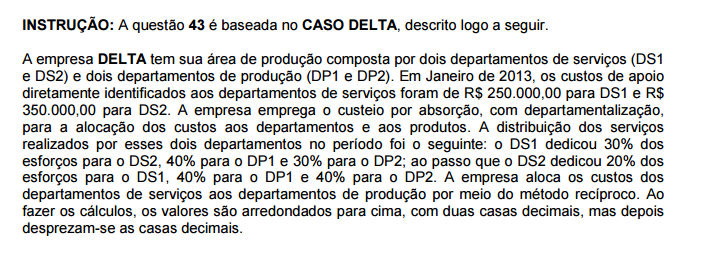

Considerando os dados e informações relativos à empresa DELTA, qual o valor do custo dos dois departamentos de serviços alocados aos departamentos de produção, usando o método recíproco?

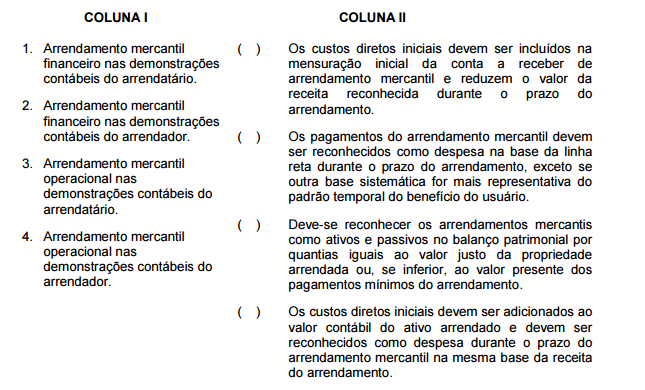

Numere a COLUNA II de acordo com a COLUNA I, associando as modalidades de arrendamento

mercantil nas demonstrações contábeis de arrendatário e arrendador às regras para

reconhecimento e registro de operações desses arrendamentos, tendo como base a Resolução n.

1.304/2010 do Conselho Federal de Contabilidade, que aprovou o CPC 06 (R1).

Assinale a alternativa que apresenta a sequência CORRETA.

Além das informações já apresentadas no CASO ALFA, considere que a alíquota do imposto de renda e da contribuição social sobre o lucro líquido seja de 35% para ganhos de capital. Qual das alternativas apresenta o fluxo de caixa líquido da venda da máquina usada reformada e da máquina nova ao final de dois anos, respectivamente?