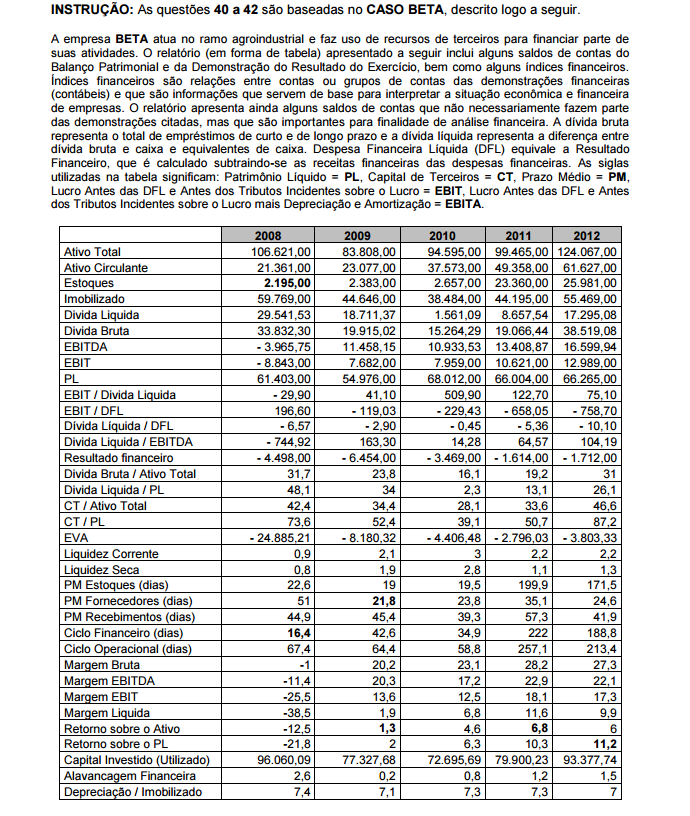

Considere os dados e informações relativos à empresa BETA, analise as seguintes assertivas

sobre o endividamento e assinale com V diante das assertivas verdadeiras e com F diante das

assertivas falsas.

( ) O índice EBIT/Dívida Bruta mostra que, nos anos de 2009 e 2012, o valor da dívida bruta

representa menos de 40% do valor do EBIT, enquanto que nos anos 2010 e 2011 o valor

da dívida bruta representa mais que o dobro do valor do EBIT.

( ) O índice Dívida Bruta/EBITDA, no ano de 2008, mostra que a empresa não gerou

resultado suficiente para pagar suas dívidas, mas, nos três anos seguintes, mostra que a

dívida bruta representa menos do que o dobro do valor do EBITDA.

( ) No ano de 2010, o saldo em caixa e equivalentes de caixa representava quase 90% do

valor da dívida bruta, o que é mostrado pelo índice EBIT/Dívida Líquida, que indica que o

EBIT foi mais que cinco vezes maior que a dívida líquida.

( ) O índice EBIT/DFL mostra que, em 2008 e 2009, o EBIT não foi suficiente para pagar

duas vezes a Despesa Financeira Líquida, enquanto 2011 foi o ano com dívida líquida

menos onerosa, pois o valor da despesa financeira líquida foi o menor.

Assinale a sequencia CORRETA.

Analise as seguintes afirmativas sobre dispositivos da estrutura conceitual para elaboração e

divulgação de relatório contábil-financeiro (Resolução n. 1.374/2011 do Conselho Federal de

Contabilidade) relacionados com o desempenho financeiro de empresas e assinale com V diante

das assertivas verdadeiras e com F diante das assertivas falsas.

( ) Informações sobre o desempenho financeiro auxiliam os usuários a compreenderem a

rentabilidade obtida sobre os seus recursos econômicos, que serve como indicativo de

quão diligente a administração tem sido no desempenho de suas responsabilidades para

tornar eficaz o uso dos recursos da empresa.

( ) O regime de competência retrata com propriedade os efeitos de transações sobre os

recursos econômicos e reivindicações da empresa, nos períodos em que esses efeitos

são produzidos, ainda que os recebimentos e pagamentos em caixa relativos a esses

efeitos ocorram em períodos distintos.

( ) Informações sobre o desempenho financeiro da empresa, durante um período, também

podem ser indicativos da extensão em que certos eventos tenham provocado aumento ou

diminuição nos recursos econômicos e reivindicações da empresa, afetando, assim, sua

capacidade de gerar entrada e saída de fluxos de caixa líquidos.

( ) Informações sobre os fluxos de caixa da empresa auxiliam a avaliar sua capacidade de

gerar fluxos de caixa futuros, pois indicam como a empresa obtém e despende caixa,

incluindo informações sobre distribuições em caixa para seus investidores, que podem

afetar a liquidez e a solvência da entidade.

Assinale a alternativa que apresenta a sequência CORRETA.

A Constituição Federal de 1988 permite que os Estados e o Distrito Federal instituam o Imposto

sobre Circulação de Mercadorias e Serviços (ICMS).

Considere os preceitos da Constituição Federal sobre o ICMS, analise as seguintes assertivas

sobre a incidência desse imposto e assinale com V diante das assertivas verdadeiras e com F

diante das assertivas falsas.

( ) O ICMS incide sobre operações de compra de bens que se iniciam no exterior e é nãocumulativo,

isto é, permite a compensação do valor devido a cada operação com o

montante cobrado nas operações anteriores pelo mesmo Estado ou pelo Distrito Federal.

( ) Nas operações que destinem bens a consumidor final em outro Estado deve ser adotada a

alíquota interestadual, se o destinatário for contribuinte do imposto, e cabe ao Estado de

origem o imposto correspondente à diferença entre as alíquotas interna e interestadual.

( ) O ICMS incide sobre serviços contratados no exterior e sobre a entrada de bens

importados do exterior por pessoa física, mesmo que ela não seja contribuinte habitual

deste imposto, independentemente da finalidade, e ao Estado de destino cabe o imposto

devido.

( ) A base de cálculo do ICMS não inclui o valor do Imposto sobre Produtos Industrializados

(IPI) se a operação for realizada entre contribuintes (do ICMS) e tiver como objetivo a

elaboração de produto destinado à comercialização pelo destinatário.

Assinale a alternativa que apresenta a sequência CORRETA.

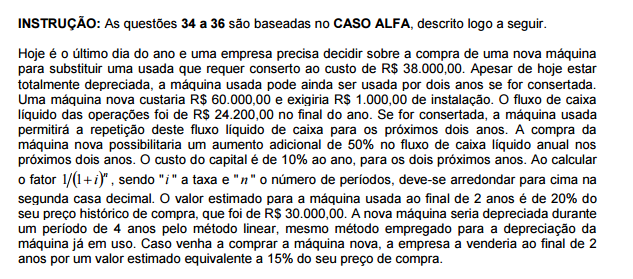

Além das informações já apresentadas no CASO ALFA, considere que a empresa é optante pelo

Lucro Presumido e que não há incidência de tributos sobre os ganhos de capital.

Analise as seguintes afirmativas sobre a decisão da empresa entre reformar a máquina usada e

comprar uma máquina nova e assinale com V diante das assertivas verdadeiras e com F diante

das assertivas falsas.

( ) Se não forem considerados os valores residuais ao final do segundo ano, então a decisão

deve ser pela compra da máquina nova, pois essa alternativa apresenta Valor Presente

Líquido superior.

( ) Se não forem considerados os valores residuais ao final do segundo ano, então a decisão

deve ser pelo conserto da máquina usada, pois essa alternativa apresenta Valor Presente

Líquido superior.

( ) Se forem considerados os valores residuais, então a decisão deve ser pela compra da

máquina nova, pois essa alternativa apresenta Valor Presente Líquido superior.

( ) Se forem considerados os valores residuais, então a decisão deve ser pelo conserto da

máquina usada, pois essa alternativa apresenta Valor Presente Líquido superior.

Assinale a alternativa com a sequência CORRETA.

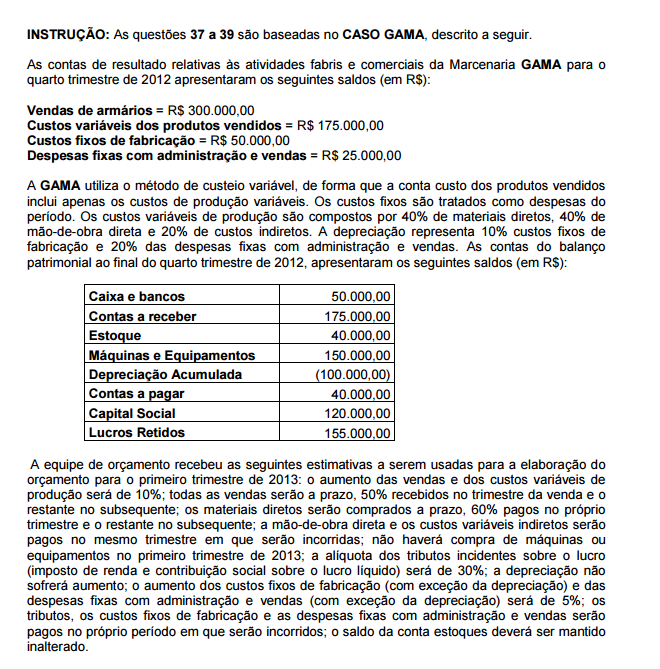

As contas a receber e as contas a pagar da empresa GAMA para o primeiro trimestre de 2013

deverão ser recebidas/pagas em três parcelas, uma a cada mês. Para fins de análise financeira,

deseja-se saber o valor presente dessas contas no primeiro dia do primeiro trimestre de 2013

Com o objetivo de simplificar os cálculos dos valores presentes dessas contas, deve ser usada a

taxa de 5% ao trimestre e deve-se considerar que todos os recebimentos e pagamentos serão

realizados no último dia do trimestre. Deve-se, ainda, desprezar as casas decimais.

Considerando os dados e informações relativos à empresa GAMA, qual o valor presente para

"Contas a Receber" e "Contas a Pagar", respectivamente?