Ana, servidora pública ocupante de cargo de provimento efetivo no âmbito do Poder Judiciário do Estado de Mato Grosso do Sul, foi acometida de grave patologia e, em consequência, aposentada por incapacidade para o trabalho. Algum tempo

depois, perícia médica atestou a plena recuperação de Ana, que estaria apta a exercer as mesmas funções que exercia anteriormente.

Nesse caso, é correto afirmar que:

Um parâmetro importante para o acompanhamento de indicadores e limites fiscais é a Receita Corrente Líquida (RCL), cujo desempenho pode ser acompanhado de forma detalhada:

Uma empresa S.A. possui um recebível com valor nominal de R$ 240.000, a ser liquidado em 24 parcelas fixas de R$ 10.000, o qual foi registrado na data de 01/01/24 pelo valor de R$ 200.000. Nessa mesma data, a empresa classificou o recebível como estágio I e escolheu a abordagem geral ao invés da abordagem simplificada. Para tal categoria havia uma expectativa de perda de 3% nos próximos 12 meses e de 6% em toda a vida esperada dos ativos, já ponderado o efeito da recuperação de recebíveis inadimplidos reavidos com base nos esforços da equipe de cobrança.

Considerando-se as informações apresentadas, o contador contabilizou uma perda estimada de crédito de liquidação duvidosa de:

Uma das etapas mais sensíveis do ciclo orçamentário envolve a discussão, votação e aprovação da lei do orçamento. É nessa etapa que podem ser apresentadas propostas de emendas ao projeto de lei orçamentária.

Para ser aprovada, uma proposta de emenda ao orçamento deve atender a algumas regras, entre as quais:

Uma entidade integrante da Administração Pública indireta adquiriu estoque de materiais de expediente, incluindo papel ofício, canetas, cartuchos para impressoras laser e outros, por meio de uma transação sem contraprestação, em que custeou apenas o transporte e manuseio.

Para registro de entrada desses itens, a entidade deverá mensurá-los pelo:

O orçamento-programa é considerado uma modelo mais avançado do que o orçamento por desempenho, não por ter alterado a ênfase nas realizações, mas pela sua organicidade a partir de componentes essenciais.

Um desses componentes consiste em instrumentos de integração dos esforços governamentais para atingimento dos objetivos e se refere a:

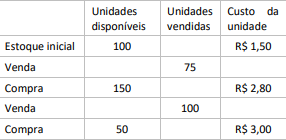

Uma empresa comercial apresentou o seguinte controle de estoques

Considerando-se as informações apresentadas e os preceitos do CPC 16, o contador identificou que o:

Em agosto de 20X2, uma entidade pública concluiu a adoção de um modelo de locação de frota de veículos de passeio para suas atividades operacionais e administrativas e tirou de operação os 42 veículos da sua frota própria, os quais estão destinados a leilão. A entidade lançou o edital de leilão em outubro de 20X3 e espera conclui-lo até o final do próximo semestre.

Nas demonstrações contábeis de 20X2, os veículos da frota própria destinados a leilão devem ser:

Para subsidiar a apuração do resultado primário, cuja meta deve ser objeto de acompanhamento da gestão fiscal, foi proposta a classificação da receita por identificador de resultado primário.

Na aplicação dessa classificação, deve-se considerar que:

No âmbito do município Alfa, estavam sendo realizados estudos visando à reforma administrativa municipal, sendo aventadas três possibilidades:

(I) criar órgãos públicos despersonalizados, com competência para atuar em certas áreas;

(II) ampliar o número de entes da Administração Pública indireta; e

(III) criar novas secretarias municipais.

As possibilidades alvitradas nos itens I a III devem ser classificadas como exemplos, em ordem, de