A Demonstração das Variações Patrimoniais evidencia, de acordo com a NBC T 16.6(R1) - Demonstrações Contábeis, as variações verificadas no patrimônio e indica o resultado patrimonial do exercício.

O resultado patrimonial do período é apurado pelo confronto entre

Em 02/01/2017, uma entidade recebeu um terreno para instalar uma fábrica a titulo de subvenção governamental. Na data, o valor justo do terreno era de R$500.000. A entidade tinha outro terreno semelhante a esse em seu ativo, que estava contabilizado pelo valor de custo, de R$200.000.

Em 31/12/2017, o valor justo do terreno era de R$700.000.

De acordo com o Pronunciamento Técnico CPC 07 (R1) Subvenção e Assistência Governamentais assinale a opção que indica a classificação e a mensuração do terreno recebido nas demonstrações contábeis da entidade, em 31/12/2017,

Evento subsequente ao período a que se referem as demonstrações contábeis é o evento favorável ou desfavorável que ocorre entre a data final do período a que se referem as demonstrações contábeis e a data na qual é autorizada a emissão dessas demonstrações.

Assinale a opção que indica um evento subsequente que não origina ajustes.

Assinale a opção que apresenta um exemplo de transação que deve ser classificada como “Outras receitas e despesas operacionais”, na Demonstração do Resultado do Exercício de uma entidade.

Em 02/01/2016, uma entidade adquiriu um veículo para ser utilizado em seu negócio por R$ 30.000. A entidade considerava vida útil de seis anos e valor residual de R$ 6.000.

Em 02/01/2017, a entidade resolveu que, após o período da vida útil, iria doar o veículo.

Obs.: considere que a entidade utiliza o método da linha reta para depreciar seus ativos e que não há indícios de perda de recuperabilidade em nenhum dos anos.

Assinale a opção que indica o valor da depreciação acumulada do veículo, que foi contabilizada no balanço patrimonial da entidade em 31/12/2017, e o valor comparativo, referente ao exercício de 31/12/2016, respectivamente.

Em 31/12/2015, uma entidade obteve um empréstimo bancário no valor de 100 mil dólares, com vencimento em 5 anos. Na data de obtenção do empréstimo, a cotação do dólar era de R$ 3,90. Já o dólar projetado para a data de vencimento do empréstimo era de R$ 5,00.

Em 31/12/2016, a cotação do dólar era de R$ 3,20 e, em 31/12/2017, era de R$ 3,30.

Assinale a opção que indica o valor apresentado referente ao empréstimo bancário no passivo da empresa, no balanço patrimonial de 31/12/2017.

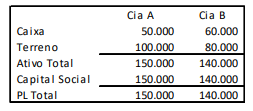

As Cias. A e B apresentavam os seguintes balanços patrimoniais em 31/12/2017:

Na data, o terreno da Cia. A tinha valor justo de R$ 200.000, enquanto o terreno da Cia. B tinha valor justo de R$ 150.000.

Em 02/01/2018, os sócios das duas empresas fazem uma fusão, constituindo a Cia. ABC.

Assinale a opção que indica o valor do patrimônio líquido da Cia. ABC na data da fusão.

Em 31/12/2017, uma entidade apresentava prazo médio de estocagem de 40 dias, prazo médio de recebimento de clientes de 60 dias e prazo médio de pagamento a fornecedores de 120 dias.

Em relação a essa entidade, assinale a afirmativa correta.

Para auxiliar os usuários a entender, interpretar e inserir em contexto a informação apresentada nas demonstrações contábeis, os relatórios contábeis de propósito geral das entidades do setor público devem fornecer informações financeiras e não financeiras que aprimoram, complementam e suplementam as demonstrações contábeis.

Essas informações estão listadas a seguir, à exceção de uma.

Assinale-a.