A Esperta Ltda. produz um único produto, mochilas. Em X1

foram produzidas 600 mochilas, sendo que 500 mochilas

foram vendidas por $220 cada uma. Ressalta-se que não havia

estoque inicial de produtos acabados e nem estoque inicial ou

final de produtos em elaboração. Durante o período X1 foram

realizados os gastos apresentados abaixo:

Com base no custeio variável, o custo unitário das mochilas e a

margem de contribuição em X1 são, respectivamente:

A empresa Corajosa apresentou ao final de X1, em seu Balanço Patrimonial, um patrimônio líquido no valor de $120.000. Ao final de X2 seu patrimônio havia alterado para $145.000. Sabendo-se que o lucro líquido do período X2 foi de $30.000, a alternativa que justifica a alteração ocorrida no patrimônio líquido de X1 para X2, é:

De acordo com a Resolução CFC 1.128/2008, o campo de

aplicação é o espaço de atuação do profissional de contabilidade

que demanda estudo, interpretação, identificação, mensuração,

avaliação, registro, controle e evidenciação de fenômenos

contábeis, decorrentes de variações patrimoniais.

Essa mesma resolução dispõe que o campo de aplicação da

contabilidade aplicada ao setor público pode ter dois escopos:

integral e parcial. Entidades abrangidas pelo escopo parcial do

campo de aplicação são:

Um agente público, na repartição fazendária de um ente da federação, realizou um procedimento de cadastro e identificação de contribuintes para lhes enviar os títulos de cobrança de um imposto, a partir da ocorrência do fato gerador. Esse procedimento faz referência ao estágio do (a):

Os controles internos administrativos, conforme dispõe a

Instrução Normativa nº 01/2001, devem ser executados em

obediência a algumas características. Analise as características

dos processos de controles internos administrativos a seguir.

I) São prioritariamente preventivos;

II) Estão, exclusivamente, voltados para a correção de eventuais

desvios em relação aos parâmetros estabelecidos;

III) Prevalecem como instrumentos auxiliares de gestão;

IV) São direcionados para o atendimento dos altos níveis

hierárquicos da administração.

É correto apenas o que se afirma em:

Para estimar o valor da diferença

A-B , Tales diminuiu o valor

de A de um pequeno valor positivo e aumentou o valor de B do

mesmo pequeno valor, subtraindo então os resultados

encontrados.

A estimativa obtida por Tales foi obrigatoriamente:

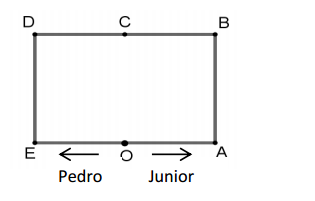

Pedro caminha qualquer distância em um quarto do tempo que seu

filho Junior leva para caminhar a mesma distância.

Pedro e Junior partem simultaneamente do ponto O, em direções

opostas, caminhando na pista retangular mostrada a seguir, na

qual O e C são, respectivamente, os pontos médios de EA e DB. As

dimensões da pista retangular, em metros, são EA = 13 e AB = 7.

Quando Pedro e Junior se encontrarem pela primeira vez, eles

estarão mais perto do ponto:

Em uma urna há somente bolas brancas, bolas pretas e bolas

vermelhas. Para cada bola branca há três bolas pretas e para cada

duas bolas pretas há cinco bolas vermelhas.

A razão entre a quantidade de bolas pretas e a quantidade total

de bolas na urna é:

Em uma urna há quatro bolas brancas e duas bolas pretas. Retiramse,

sucessivamente e sem reposição, duas bolas da urna.

A probabilidade de as duas bolas retiradas serem da mesma cor é:

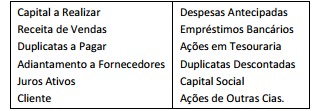

Analise as contas relacionadas no quadro abaixo, encontradas

no plano de contas da sociedade empresária Confusa:

A opção a seguir que classifica corretamente as contas

apresentadas é:

A empresa Corajosa produz três produtos – A, B e C. Os custos

indiretos de fabricação dos produtos totalizam $39.600,00, sendo

que esse valor é rateado com base nas horas-máquina

trabalhadas para cada porduto.

- Consumo de horas-máquina (hm):

Produto A = 100; Prdouto B = 200 e Produto C =300;

- Total produzido = 120 unidades de cada produto;

- Custo direto = $250,00 para cada produto

De acordo com os dados fornecidos, é correto afirmar que:

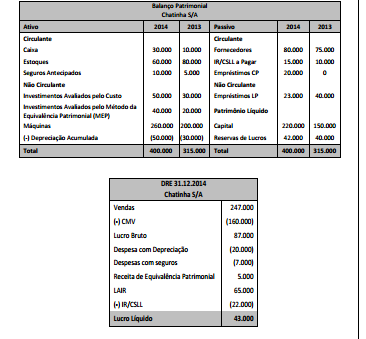

Analise as demonstrações da empresa Chatinha S/A

Sabe-se que em 30/12/2014, a empresa adquiriu imobilizado por

R$ 60.000 a prazo.

Com base nessas informações e segundo o Pronunciamento

Técnico CPC 03, as atividades de investimento:

A receita pública pode ser entendida a partir de uma perspectiva ampla, considerando o volume de ingressos de recursos financeiros nos cofres do Estado. Mas também pode ser concebida a partir de uma perspectiva mais restrita, aproximando-se do conceito de receita orçamentária. Um recurso que deve ser considerado apenas na perspectiva ampla da receita é aquele proveniente de:

De acordo com as Normas internacionais para a prática profissional de auditoria interna, emitidas pelo Institute of Internal Auditors, a avaliação do ambiente de controle é componente essencial para se atingir os principais objetivos do sistema de controle interno. São elementos constituintes do ambiente de controle, EXCETO: