A Cia. Desembolsa adquiriu, em 31/03/2014, um ativo financeiro no valor de R$ 50.000,00 e o classificou, nesta mesma data, como “disponível para negociação imediata”. Este título remunera à taxa de 2% ao mês (juros compostos) e o valor justo deste título em 30/04/2014, um mês após a sua aquisição, era R$ 51.400,00. O valor que a Cia. Desembolsa apresentou em seu Balanço Patrimonial, em 30/04/2014, e o resultado reconhecido em sua Demonstração do Resultado do mês de abril, referentes a este ativo financeiro, foram, respectivamente, em reais,

A Cia. Capital apresentava, em 31/12/2012, um Patrimônio Líquido composto pelas seguintes contas:

Capital Social:............................................................................................... R$ 2.000.000,00

Reserva Legal: ............................................................................................. R$ 400.000,00

Reserva Estatutária: ..................................................................................... R$ 200.000,00

Reserva para Expansão: .............................................................................. R$ 500.000,00

Durante 2013, a Cia. Capital apurou um lucro líquido de R$ 500.000,00 e seu estatuto determina a seguinte destinação desse

lucro:

- Reserva Estatutária: 10% do lucro líquido.

- Reserva para Expansão: até 50% do lucro líquido.

- Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado de acordo com a Lei no

6.404/1976.

Com base nestas informações e sabendo que a Reserva Legal é constituída nos termos da Lei no

6.404/1976, o valor total do

Patrimônio Líquido que a Cia. Capital apresentou em 31/12/2013 foi, em reais,

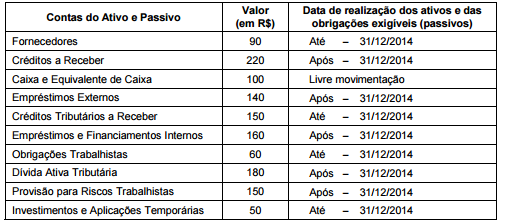

Atenção: Para responder às questões de números 37 a 39, considere a data do Balanço Patrimonial de determinada entidade do setor público − 31/12/2013, classifique as contas patrimoniais em ativo e passivo circulante e não circulante e utilize a equação patrimonial, nos termos das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

O passivo circulante e não circulante do Balanço Patrimonial, totalizam, respectivamente, em reais,

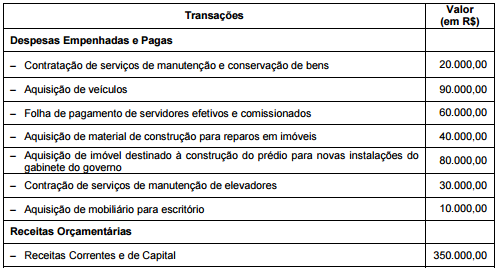

Atenção: Para responder às questões de números 43 e 44, considere a estrutura do Balanço Financeiro e do Patrimonial, de acordo com a Lei Federal no 4.320/1964, e as seguintes informações: − Saldo do Ativo Permanente do Balanço Patrimonial em 31/12/2012: R$ 200.000,00. − Saldo do Ativo Financeiro − Disponível − do Balanço Patrimonial em 31/12/2012: R$ 80.000,00. − No exercício de 2013 foram realizadas, por determinada entidade do Setor Público, as seguintes transações relativas às despesas empenhadas e pagas e o recebimento de receitas orçamentárias.

A partir das transações realizadas, o saldo do ativo permanente em 31/12/2013 foi, em reais,

O TRT da 13ª

Região é órgão sujeito ao controle externo que, nos termos da Constituição Federal, é exercido pelo

A taxa de juros aparente, que corresponde a uma taxa real de 0,60% em um determinado período e a uma inflação de 15,00%

neste mesmo período é, em %, de

A Cia. Verde & Amarelo S.A. possuía, em 31/12/2013, um ativo imobilizado (equipamentos), cujo valor contábil, após o

reconhecimento da depreciação de 2013, era composto por:

Custo de aquisição: ........................................................................................ R$ 420.000,00

Depreciação acumulada: ................................................................................ R$ 120.000,00

Perda por desvalorização reconhecida (em 2012):......................................... R$ 50.000,00

Em 31/12/2013, antes de elaborar suas demonstrações contábeis, a Cia. realizou o Teste de Recuperabilidade desse ativo e

obteve as seguintes informações:

Valor em uso: .................................................................................................. R$ 235.000,00

Valor justo líquido de despesa de venda: ........................................................ R$ 210.000,00

O valor recuperável para este ativo imobilizado, em 31/12/2013, era, em reais,

Em 15/04/2014, a Cia. Amarela verificou que a despesa de depreciação de seu ativo imobilizado, referente ao ano de 2013, foi

calculada considerando o valor residual incorreto. Sabendo que a diferença entre os valores (calculado e o que deveria ter sido

calculado como despesa de depreciação) é material, a Cia. Amarela

Atenção: Para responder às questões de números 37 a 39, considere a data do Balanço Patrimonial de determinada entidade do setor público − 31/12/2013, classifique as contas patrimoniais em ativo e passivo circulante e não circulante e utilize a equação patrimonial, nos termos das Normas Brasileiras de Contabilidade Aplicadas ao Setor Público.

O ativo circulante e não circulante do Balanço Patrimonial, somam, respectivamente, em reais,

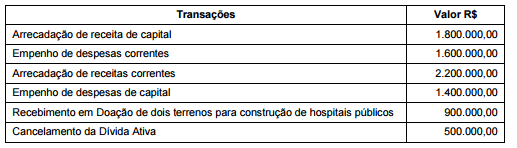

Considere que, durante o exercício de 2013, determinado ente público realizou as seguintes transações, em reais:

De acordo com a Lei Federal no

4.320/1964, o resultado apurado no exercício, será indicado

Uma das inovações trazidas pela Lei de Responsabilidade Fiscal foi a necessidade de emissão do Relatório de Gestão Fiscal por parte dos titulares de Poderes e Órgãos da Administração pública, o que inclui o TRT da 13a Região. Deve estar presente nesse relatório:

O relatório é o documento pelo qual a auditoria interna apresenta o resultado dos seus trabalhos. É norma atinente ao relatório

que

A aplicação a juros de um capital de R$ 3.000,00 resultou em um montante de R$ 3.300,00 ao final do período de 2 meses e

meio. A taxa de juros simples anual desse investimento, em %, foi de

A Cia. Compra, Concerta & Revende S.A. realizou as seguintes transações durante o mês de abril de 2014: I.Aquisição, à vista, de máquinas para serem revendidas. II.Aquisição, à vista, de máquinas para serem utilizadas na prestação de serviços. III.Aquisição, à vista, do direito de usar determinada marca por 5 anos. IV.Aquisição e pagamento de um seguro contra incêndio com vigência de 12 meses. A Cia. Compra, Concerta & Revende S.A. reconheceu as transações I, II, III e IV, respectivamente, como ativo

Ruy Sábio, secretário de governo de determinado estado brasileiro, alugou um prédio de cinco andares, para instalação do gabinete do governador, pelo prazo de 36 meses, no valor mensal de R$ 5.000,00, iniciando-se em 01/07/2013. Sob o aspecto orçamentário, nos termos da Lei Federal no 4.320/1964, a classificação da despesa orçamentária e o valor empenhado para o exercício de 2013, são, respectivamente: