Um equipamento industrial foi adquirido por meio de um contrato de arrendamento mercantil financeiro nas seguintes condições:

− Data da aquisição: 01/12/2010.

− 24 parcelas mensais de R$ 30.000,00.

− Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

− A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de

arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de

início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste

prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os

seus ativos, o resultado do mês de dezembro de 2010, será:

Dois capitais, apresentando uma soma igual a R$ 40.000,00,

são aplicados sob o regime de capitalização simples. O

primeiro capital é aplicado, durante 9 meses, a uma taxa de

12,0% ao ano. O segundo capital é aplicado, durante

10 meses, a uma taxa de 14,4% ao ano. Se, no final dos

respectivos prazos de aplicação, o valor do montante da

segunda aplicação supera o valor do montante da primeira

aplicação em R$ 11.650,00, então a soma dos valores dos

juros correspondentes das duas aplicações é, em R$, igual a

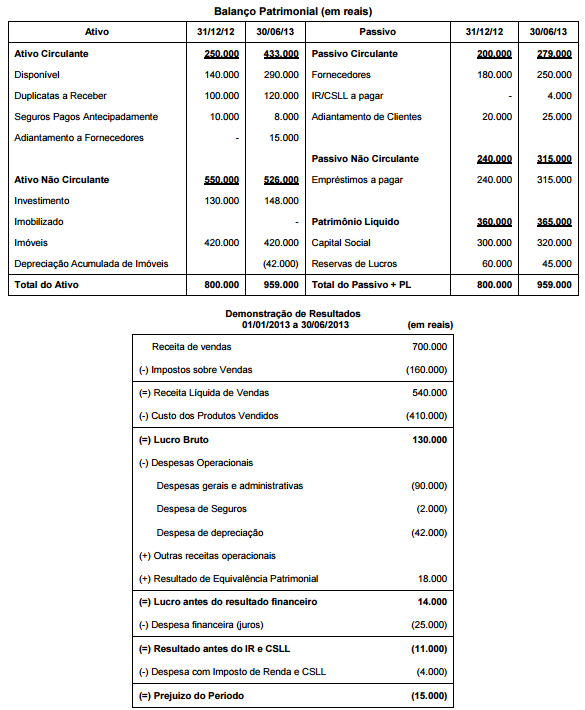

A empresa comercial Realiza S.A. apresentou as seguintes demonstrações contábeis:

Com base nas demonstrações acima, sabendo-se que o aumento de capital foi em dinheiro e que as despesas financeiras não

foram pagas, o fluxo de caixa decorrente das Atividades Operacionais no primeiro semestre de 2013 foi, em reais,

O Patrimônio líquido da Empresa Sem Rumo S.A., em 31/12/2010, totalizava R$ 27.000.000,00 e a empresa obteve, no ano de 2011, um lucro líquido de R$ 12.000.000,00. Os seguintes eventos foram reconhecidos no Balanço Patrimonial de 31/12/2011, em relação ao lucro líquido e às reservas: − Reserva Legal: foi constituída de acordo com o estabelecido na Lei das Sociedades por Ações (o limite legal não foi atingido). − Reserva Estatutária: definida como sendo 10% do Lucro Líquido deduzido do valor da Reserva Legal. − Reserva de Lucros a Realizar: no valor de R$ 2.000.000,00. − A empresa reverteu o valor de R$ 3.000.000,00 que estava registrado como Reservas para Expansão que agora estão disponíveis para distribuição. O saldo que não estiver destinado a qualquer reserva específica será distribuído na forma de dividendos. Sabe-se que o estatuto da empresa define que o valor do dividendo mínimo obrigatório corresponde à soma das reservas de anos anteriores disponíveis para distribuição mais 20% do total do Lucro Líquido de cada ano. O valor dos dividendos mínimos obrigatórios a ser contabilizado no passivo e o valor do Patrimônio Líquido são, respectivamente, em reais,

Em 20/09/2012, um órgão do Poder Judiciário Federal empenhou despesa no valor de R$ 50.000,00 referente à aquisição de um veículo para ser utilizado em suas atividades. Em 01/10/2012, o veículo foi entregue pelo fornecedor e colocado em uso pelo órgão público e, nesta mesma data, a vida útil do veículo e o seu valor residual foram estimados, respectivamente, em 5 anos e R$ 6.800,00. Em 01/10/2013, houve a liquidação da despesa no valor de R$ 400,00 referente à revisão periódica do veículo, gasto este que NÃO gerou benefícios econômicos futuros ou potenciais de serviços. Com base nestas informações e considerando que a entidade utiliza o método de depreciação por quotas constantes, a variação patrimonial diminutiva relativa a este veículo no exercício financeiro de 2013 foi, em R$, igual a

Durante os trabalhos de revisão do planejamento orçamentário do TRF da 3a Região para 2014, o analista judiciário da especialidade contadoria percebeu que não havia agrupamento de serviços subordinados ao mesmo órgão ou repartição consignados em dotação própria. Em razão desse fato, determinou que o estudo fosse refeito de forma a respeitar esse agrupamento evidenciando

Os procedimentos de auditoria interna constituem exames

e investigações que permitem ao auditor interno obter

subsídios suficientes para fundamentar suas conclusões e

recomendações à administração da entidade. Para tanto,

pode aplicar testes que visam tanto a obtenção de razoá-

vel segurança de que os controles internos estabelecidos

pela administração estão em efetivo funcionamento, como

a obtenção de evidência quanto à suficiência, exatidão e

validade dos dados produzidos pelo sistema de informa-

ção da entidade. Esses testes são denominados, respectivamente,

Duas duplicatas de valores nominais iguais são descontadas em um banco a uma taxa de 24,0% ao ano. Sabe-se que a primeira duplicata foi descontada 4 meses antes de seu vencimento, segundo uma operação de desconto racional simples, e o valor do desconto foi igual a R$ 1.200,00. A segunda duplicata foi descontada 5 meses antes de seu vencimento, segundo uma operação de desconto comercial simples. A porcentagem que o valor presente da segunda duplicata representa do valor presente da primeira duplicata é, em %, de