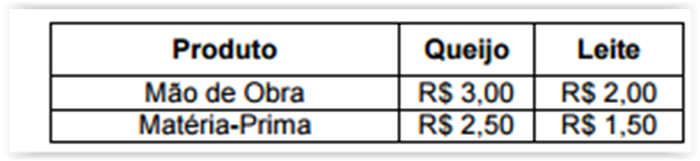

Texto para a resolução das questões 03 e 04. A empresa Beta, uma produtora de laticínios, tem em sua linha de produção dois produtos: Queijo (unidade) e Leite (unidade). Para cada produto foram registrados os seguintes custos diretos de produção, em reais, por unidade:

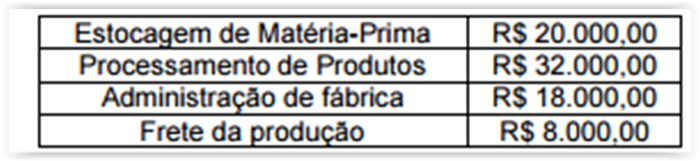

Os custos indiretos de produção da empresa somaram R$ 78.000,00 para os dois produtos no período. Após uma série de pesquisas de produção da fábrica, foram identificados os seguintes custos por atividade, em reais:

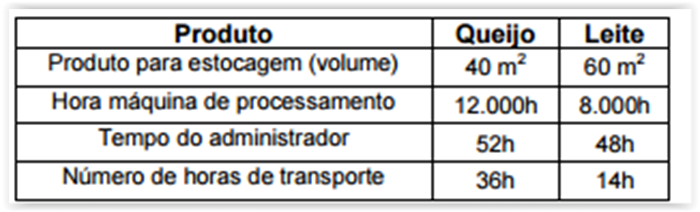

Uma análise de direcionamento de custos de produção identificou a seguinte distribuição de atividades por produtos no período:

No período, foram produzidas e vendidas 12.000

unidades de Queijo e 9.500 unidades de Leite, a

R$ 10,00 e R$ 8,00 a unidade, respectivamente.

O Custo indireto da produção de Leite do período foi:

Nos termos do CPC 17, uma construtora assinou um contrato de 4 (quatro) anos para construir um conjunto habitacional no valor de 3,6 milhões de reais no ano de X1. Sabendo-se que o custo total da obra é de 2,5 milhões de reais, e que até 31/12/X1 foram gastos 300 mil reais, o valor do lucro do período é:

As reservas de capital somente poderão ser utilizadas para:

Classificam-se como Despesas de Custeio as:

Uma empresa, prevendo possíveis perdas no recebimento de créditos de clientes, fez uma provisão de 3% do valor total da conta Clientes. Sabendo que o valor da conta Clientes é R$ 100.000,00, a contabilização desta operação será:

De acordo com o CPC 46 (Mensuração do Valor Justo), a definição do preço do valor justo é:

Uma empresa apresenta as seguintes

informações parciais sobre seu balanço:

Capital social: R$ 2.000.000,00

Capital a integralizar: R$ 100.000,00

Perda estimada com

crédito de liquidação duvidosa: R$ 25.000,00

Reserva de lucros: R$ 180.000,00

Dividendos a pagar: R$ 150.000,00

Reserva de contingência: R$ 50.000,00

Ativo circulante: R$ 1.250.000,00

Reserva legal: R$ 95.000,00

Contas a pagar: R$ 32.000,00

O total do patrimônio líquido é:

Um escritório de contabilidade contratou o aluguel de um imóvel comercial por 16 meses no mês de fevereiro de X1 e pagou antecipadamente o valor de R$ 420.000,00, referente ao aluguel dos 16 meses. Sabendo-se que a contabilidade do escritório é feita a regime de competência, no encerramento de X1, esse pagamento será contabilizado da seguinte forma:

Nos termos da Lei 6.404/76, o Patrimônio Líquido de uma empresa é integrado por Capital Social de R$ 2.700.000,00; Reserva de Lucros de R$ 20.000,00 e Reserva Legal de R$ 10.000,00, tendo a referida empresa obtido, no encerramento de seu exercício, um lucro líquido de R$ 200.000,00. Deste valor, primeiramente e antes de qualquer outra destinação, será(serão) constituída(os):

Das operações que alteram a estrutura contábil do patrimônio líquido de uma empresa, a que NÃO gera nem aumento nem diminuição do total do patrimônio líquido é:

De acordo com o CPC 19, o operador deve

reconhecer, com relação aos seus interesses em

operação em conjunto (joint operation) os itens

abaixo, EXCETO:

A finalidade da Demonstração do Valor Adicionado, segundo o Comitê de Pronunciamentos Contábeis, é:

De acordo com o CPC 03, a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades:

Segundo a Lei 6.404/76, a companhia fechada com patrimônio líquido na data do balanço inferior a R$ 2.000.000,00 (dois milhões de reais) NÃO será obrigada à elaboração e publicação da demonstração:

De acordo com a Lei Complementar nº 123/06, microempresas devem auferir, em cada ano, receita bruta máxima de: