Durante um trabalho de auditoria foram detectadas as seguintes informações

sobre a concessão de uma linha de ônibus:

> Valor de custo de R$70.000,00 em 31.12.2010.

> Amortização acumulada de R$10.500,00 em 31.12.2010.

> Aplicação da NBC TG 01 acusou um valor recuperável de

R$52.500,00, com base no fluxo de caixa descontado (valor de

uso) desse direito.

A posição do auditor independente em relação a esse ativo intangível é de:

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs. Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Conforme a NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, para que um recurso controlado por uma entidade atenda ao conceito de Ativo, é característica essencial a:

Em relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, é INCORRETO afirmar que o conjunto das Notas Explicativas apresenta:

Uma sociedade empresária realizou uma venda a prazo no valor de R$110.250,00, para recebimento em uma única parcela, após o prazo de dois anos. Observando o que dispõe a NBC TG 12 – Ajuste a Valor Presente, foi registrado um ajuste a valor presente desta operação, considerando-se uma taxa de juros composta de 5% a.a. O montante do ajuste a valor presente da operação, na data de seu registro inicial, é de:

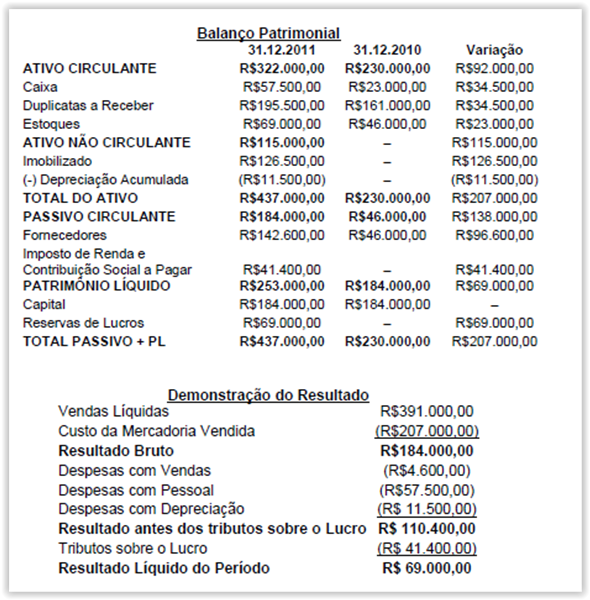

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual

foi acrescida uma coluna de variação, e também a Demonstração do Resultado

do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados

apresentados, as atividades operacionais geraram caixa no valor de:

Em relação à Demonstração do Resultado Econômico, assinale a opção INCORRETA.

Relacione o tipo de custo descrito na primeira coluna com os conceitos na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1 ) Custo Fixo

(2 ) Custo Variável

(3 ) Custo Direto

(4 ) Custo Indireto

(5 ) Custo Controlável

( ) É custo de natureza mais genérica, não

sendo possível identificar imediatamente

como parte do custo de determinado

produto.

( ) Um custo que pode ser diretamente

controlado em determinado nível de

autoridade administrativa, seja em curto,

seja em longo prazo.

( ) Um custo que, em determinado período

e volume de produção, não se altera em

seu valor total, mas vai ficando cada vez

menor em termos unitários com o

aumento do volume de produção.

( ) É custo incorrido em determinado

produto, identificando-se como parte do

respectivo custo.

( ) Um custo uniforme por unidade, mas que

varia no total na proporção direta das

variações da atividade total ou do

volume de produção relacionado.

A sequência CORRETA é:

De acordo com a NBC TA 315 – Identificação e Avaliação dos Riscos de

Distorção Relevante por meio do Entendimento da Entidade e do seu

Ambiente, o auditor deve aplicar procedimentos de avaliação de riscos para

fornecer uma base para a identificação e avaliação de riscos de distorção

relevante nas demonstrações contábeis e nas afirmações.

No processo de avaliação dos riscos, o auditor deve seguir os seguintes

procedimentos, EXCETO:

O relatório dos auditores independentes sobre as demonstrações contábeis de

uma sociedade anônima, em 31.12.2011, foi apresentado com a seguinte

redação:

RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS

DEMONSTRAÇÕES CONTÁBEIS

Examinamos as demonstrações contábeis da Companhia A, que

compreendem o balanço patrimonial em 31 de dezembro de 2011 e as

respectivas demonstrações do resultado, das mutações do patrimônio líquido e

dos fluxos de caixa para o exercício findo naquela data, assim como o resumo

das principais práticas contábeis e demais notas explicativas.

A Administração da Companhia é responsável pela elaboração e adequada

apresentação dessas demonstrações contábeis de acordo com as práticas

contábeis adotadas no Brasil, e pelos controles internos que ela determinou

como necessários para permitir a elaboração de demonstrações contábeis

livres de distorção relevante, independentemente se causada por fraude ou

erro.

Nossa responsabilidade é a de expressar uma opinião sobre essas

demonstrações contábeis com base em nossa auditoria, conduzida de acordo

com as normas brasileiras e internacionais de auditoria. Essas normas

requerem o cumprimento de exigências éticas pelos auditores e que a auditoria

seja planejada e executada com o objetivo de obter segurança razoável de que

as demonstrações contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para

obtenção de evidência a respeito dos valores e divulgações apresentados nas

demonstrações contábeis. Os procedimentos selecionados dependem do

julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante

das demonstrações contábeis, independentemente se causada por fraude ou

erro. Nessa avaliação de riscos, o auditor considera os controles internos

relevantes para a elaboração e adequada apresentação das demonstrações

contábeis da Companhia para planejar os procedimentos de auditoria que são

apropriados nas circunstâncias, mas, não, para fins de expressar uma opinião

sobre a eficácia desses controles internos da Companhia. Uma auditoria inclui,

também, a avaliação da adequação das práticas contábeis utilizadas e a

razoabilidade das estimativas contábeis feitas pela administração, bem como a

avaliação da apresentação das demonstrações contábeis tomadas em

conjunto.

Chamamos atenção para a Nota X às demonstrações contábeis, que descreve

a incerteza relacionada com o resultado da ação judicial movida contra a

Companhia pela Empresa Z. Nossa opinião não contém ressalva relacionada a

esse assunto.

O relatório de auditoria acima é um relatório:

O perito-contador deve declarar-se suspeito quando, após, nomeado, contratado ou escolhido, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, desta maneira, comprometer o resultado do seu trabalho em relação à decisão. Assinale a opção que apresenta uma situação que NÃO configura um caso de suspeição:

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos

Contingentes, quando a provisão a ser mensurada envolve uma grande

população de itens, a obrigação pode ser estimada utilizando o método

estatístico de estimativa denominado valor esperado.

Uma sociedade empresária vende bens com uma garantia segundo a qual os

clientes estão cobertos pelo custo da reparação de qualquer defeito de

fabricação que se tornar evidente, dentro dos primeiros seis meses, após a

compra. Se forem detectados defeitos menores em todos os produtos

vendidos, a entidade irá incorrer em custos de reparação de R$1.000.000,00.

Se forem detectados defeitos maiores em todos os produtos vendidos, a

entidade irá incorrer em custos de reparação de R$4.000.000,00. A experiência

passada da entidade e as expectativas futuras indicam que, para o próximo

ano, 75% dos bens vendidos não terão defeito, 20% dos bens vendidos terão

defeitos menores e 5% dos bens vendidos terão defeitos maiores.

O valor da provisão a ser constituída utilizando o Método Estatístico de

Estimativa pelo Valor Esperado é de: